2013年,全国供销合作社系统(以下简称全系统)企业认真贯彻党的十八大和十八届三中全会精神,深入落实总社五届六次、七次理事会会议决策部署,坚持稳中求进,着力深化改革,积极推动经营方式转变,发展质量得到有效提高,企业效益实现持续增长。

一、主要指标完成情况

(一)经济效益

2013年,全系统企业汇总实现利润总额311.3亿元,比上年增加50.6亿元,增长19.4%。其中,供销合作社全资及控股企业实现利润总额140.4亿元,增加27.8亿元,增长24.7%,高于全系统平均增长率,占全系统利润总额的45.1%。

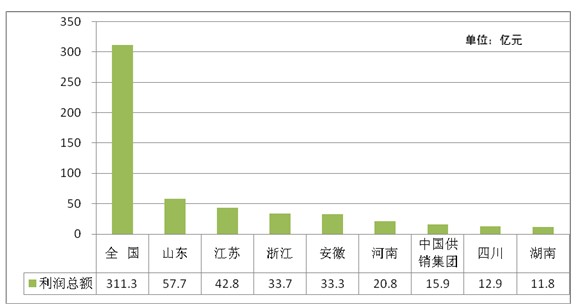

分层级看,中国供销集团实现利润总额15.9亿元,同比增长9.3%,占全系统的5.1%;省级社企业实现利润总额54.4亿元,同比增长13.5%,占全系统的17.5%;市级社企业实现利润总额65.5亿元,同比增长30.4%,占全系统的21%;县级社企业实现利润总额137.7亿元,同比增长11.6%,占全系统的44.3%;基层社实现利润总额37.8亿元,同比增长53.6%,占全系统的12.1%。

分层级企业实现利润情况图

分地区看,全系统36个汇总单位全部实现盈利,其中利润总额超10亿元的单位有8家。

利润大户(10亿元以上)情况图

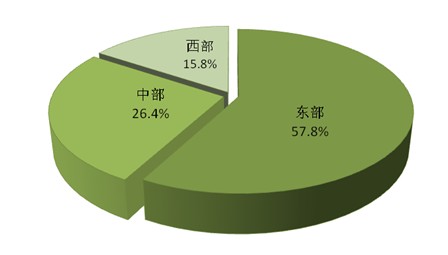

从利润的地区构成看,东部地区供销合作社企业实现利润总额179.9亿元,占全系统的57.8%,份额同比下降3.8%;中部地区企业实现利润总额82.1亿元,占全系统的26.4%,份额同比增长1.7%;西部地区企业实现利润总额49.3亿元,占全系统的15.8%,份额同比增长2.1%。

分地区东、中、西部实现利润情况图

(二)营业收入

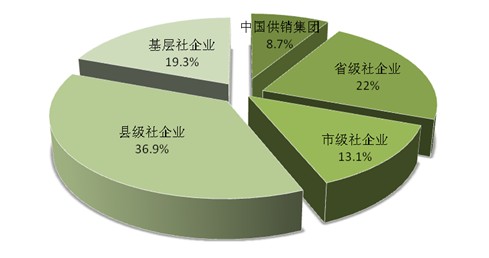

2013年,全系统实现营业收入16126.5亿元,比上年增加2593亿元,增长19.2%。其中,供销合作社全资及控股企业实现营业收入10471亿元,比上年增加1830.8亿元,增长21.2%。实现毛利1214.3亿元,同比增加215.3亿元,增长21.6%。分层级看,中国供销集团实现营业收入1395.3亿元,同比增长9.7%,占全系统的8.7%;省级社企业实现营业收入3547.3亿元,同比增长24.8%,占全系统的22%;市级社企业实现营业收入2117.2亿元,同比增长20.7%,占全系统的13.1%;县级社企业实现营业收入5950.1亿元,同比增长12.8%,占全系统的36.9%;基层社实现营业收入3116.6亿元,同比增长30.3%,占全系统的19.3%。

分层级营业收入分布图

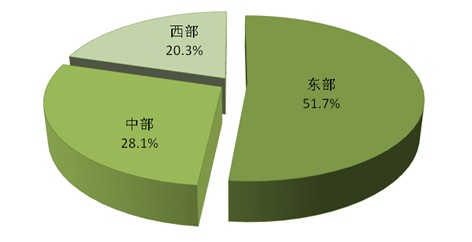

从营业收入的地区构成看,东部地区供销合作社实现营业收入8330亿元,占全国的51.7%,份额同比下降2.6%;中部地区供销合作社实现营业收入4527.3亿元,占全国的28.1%,份额同比增长0.1%;西部地区供销合作社实现营业收入3269.2亿元,占全国的20.3%,份额同比增长2.5%。

分地区东、中、西部营业收入分布图

(三)成本费用和盈利水平

2013年,全系统企业营业总成本15948.6亿元,同比增加2528.4亿元,增长18.8%。其中营业成本14912.2亿元,同比增加2377.6亿元,增长19%;销售费用434亿元,同比增加70.7亿元,增长19.5%;管理费用387.6亿元,同比增加50.7亿元,增长15.1%;财务费用144.6亿元,同比增加14.3亿元,增长11%。全系统企业实现毛利率7.5%,同比上升0.15个百分点;三项费用率6%,同比下降0.1个百分点。

全系统企业销售利润率1.93%,同比基本持平;成本费用利润率1.95%,同比基本持平;净资产收益率10.3%,同比上升0.3个百分点。

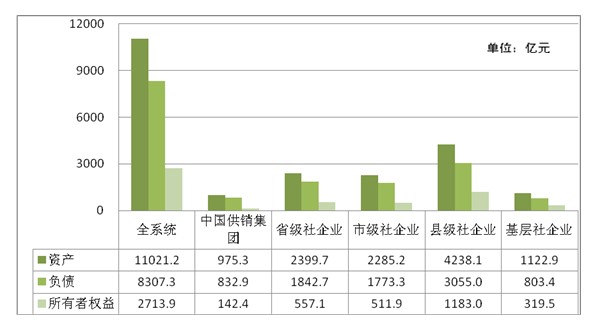

(四)资产状况

截至12月31日,全系统资产总额11021.2亿元,同比增加1147.6亿元,增长11.6%;负债总额8307.3亿元,同比增加749.5亿元,增长9.9%;所有者权益2713.9亿元,同比增加398.1亿元,增长17.2%,其中供销社全资及控股企业所有者权益1579亿元,占全系统所有者权益的58.2%。供销社资本756.7亿元,占全系统实收资本的54.9%。

全系统资产负债率75.4%,同比下降1.2%;存货周转率8.5次,比上年同期加快0.5次;应收账款周转率21.4次,比上年同期减慢0.8次。

分层级资产、负债、所有者权益情况表

二、2013年经济运行特点

(一)总体效益持续提升

2013年,我国宏观经济延续2012年的发展态势,逐步进入结构性减速期。新一届政府“稳增长”的底线政策有效稳定了经济发展预期,并在此基础上提出“调结构”、“促改革”的新思路,着力谋划打造中国经济的升级版。总体上说,我国经济正从高速增长转向高效增长,需要逐步通过经济结构性改革,消除非均衡发展累积下来的风险,实现较为均衡的经济结构。

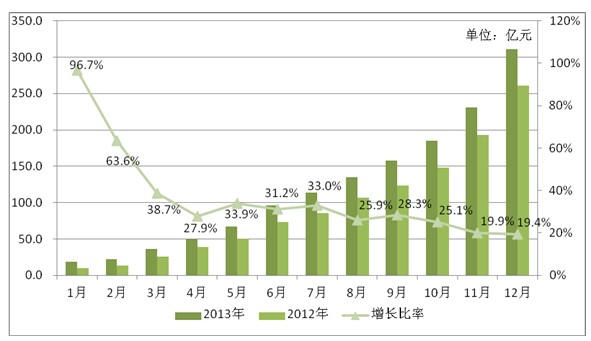

在国内经济产业结构调整、增速趋缓的大背景下,化肥、钢铁、纺织等与供销合作社主营业务密切相关的行业产能过剩、市场低迷、竞争加剧,给系统企业经营带来较大困难,省级以上部分龙头企业一度呈现负增长态势,有些地区一段时间里甚至出现亏损现象。从全年来看,全系统利润增长呈现先缓后快态势:第一季度完成全年利润总额的11.6%,第二季度完成19.4%,第三季度完成19.7%,第四季度完成49.3%,客观上反映了供销合作社企业受宏观经济政策和行业经营周期影响较大,效益增长仍相对脆弱。但总体上,系统企业善抢机遇,谋划布局并强化管理,成功实现全年效益持续增长。

1-12月份利润总额增长趋势图

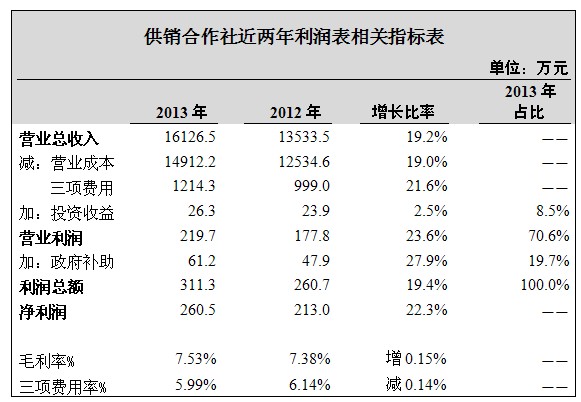

(二)效益结构趋向合理

从利润结构看,全系统实现营业利润219.7亿元,同比增长23.6%,占利润总额的70.6%,份额同比增加2.4%,从效益比率看,全系统企业实现毛利率7.53%,同比增加0.15个百分点,经营业务获利能力有所提高;“三项费用”率5.99%,同比下降0.14个百分点,尤其是管理费用、财务费用同比增长15.1%和11%,分别比营业收入增长水平低4.1和8.2个百分点,“三项费用”快速增长态势得到一定控制。

供销合作社近两年利润表相关指标表

另外,从股权结构来看,全资及控股企业利润总额占全系统的比重随时间推移逐渐上升,从1月份的23.9%上升到12月份的45.1%,汇总同比增长24.7%,高于全系统平均增速5.3个百分点。从地区分布看,中、西部地区利润增幅分别为27.5%和37.5%,高于东部地区12.1%的增幅,其中西部省份贵州、陕西、新疆和新疆兵团增幅超过60%,同时中、西部地区在全系统利润总额中的份额同比增加1.7%和2.1%,东中西部差距逐步缩小。

(三)支柱行业经营稳健

今年以来,系统企业扎实推进“新网工程”建设,“四大网络”企业实现营业收入12380亿元,同比增长21%,占全系统的76.8%;实现利润总额199亿元,同比增长20.1%,占全系统的63.9%。

从农资企业看,随着化肥市场产能过剩矛盾凸显,市场销售格局日益变化,企业主动调整经营策略,应对市场风险,实现营业收入4327.6亿元,同比增长13.8%,占全系统营业收入的26.8%;实现利润49亿元,同比增长12.2%,占全系统利润总额的15.7%。

从农副产品企业看,在传统购销方式的基础上,企业创新流通方式,完善流通功能,增加农副产品购销网络覆盖面,2013年实现营业收入3950.2亿元,同比增长32%,占全系统营业收入的24.5%,实现利润总额90.8亿元,同比增长19.7%,占全系统利润总额的29.2%;其中棉麻企业实现营业收入2398.8亿元,同比增长29.4%,占全系统营业收入的14.9%,实现利润50.7亿元,同比增长9%,占全系统利润总额的16.3%。

从日用消费品企业看,面对人力、租金、物流成本居高不下和电商冲击、市场竞争加剧等多重压力,企业在消费低迷的大环境中积极进取,实现经营规模和效益稳中有进,营业收入达到3088.8亿元,同比增长20.4%,占全系统营业收入的19.2%;利润总额达到46.5亿元,同比增长23.9%,占全系统利润总额的14.9%。

从再生资源企业看,2013年进入“行业政策调整、经营模式创新、技术装备升级与行业大洗牌”的关键时期,企业面对钢铁等行业弱势运行的不利局面,着力规范和完善再生资源回收利用体系,创新经营模式,不断扩大市场份额,争取政策支持,实现营业收入1013.4亿元,同比增长16.6%,占全系统营业收入的6.3%;实现利润12.7亿元,同比增长47.7%,占全系统利润总额的4.1%。

(四)基层网络运营良好

今年以来,各地不断加强对系统基层工作的推动力度,以建设新型基层社为抓手,以农民专业合作社和农村综合服务社为平台,不断密切与农民的组织和经济联系,基层经营规模和盈利能力快速提升。2013年全系统基层社实现营业收入3116.6亿元,同比增长30.3%,占全系统营业收入的19.3%;实现利润总额37.8亿元,同比增长53.6%,占全系统利润总额的12.1%,供销合作社为农服务的基础进一步夯实。

三、值得关注的问题

(一)全资及控股企业效益结构和质量仍有待优化

2013年,系统全资和控股企业经营效益获得较快增长,但结构性问题没有得到根本解决,实现的利润总额140.4亿元中,营业利润70.4亿元,仅占利润总额的50.2%,营业外收支净额70亿元,占利润总额的49.8%(其中各级政府补助46.9亿元,占比33.4%)。全资及控股企业毛利率5.7%,低于参股企业的11.3%和开放办社企业的10.2%;销售利润率1.3%,低于参股企业的3.5%和开放办社企业的2.3%。系统全资及控股企业的效益水平对政府补助的依赖较大,存在较大的不确定性,另外毛利率、销售利润率偏低,企业经营获利空间有限,效益结构及质量亟需改善、优化。

(二)各层级企业实现效益不均衡现象较为明显

从数据上分析,2013年,全系统各层级企业效益实现情况步调不均,省级社企业、市级社企业、县级社企业和基层社利润总额增幅分别为13.5%、30.4%、11.6%和53.6%,省级社、县级社企业效益增长有所减缓,市级社企业进步较快,基层社则呈高速增长的态势。尤其是省级社企业年终财务指标与系统其他层级企业相比差距明显:毛利率为6.1%,低于市级社的10.5%和县级社的8.7%;销售利润率为1.5%,低于市级社的3.1%和县级社的2.3%。此外,省级社企业营业利润在利润总额中的占比也不高,近一半的利润来自于营业外收益,而市级社、县级社和基层社这一比例基本占利润总额的80%左右。

(三)对基层社的政策扶持力度仍然不够

2013年,全国供销合作社企业获得61.2亿的政府补助,同比增长27.9%,政府对供销合作社的扶持力度进一步加大,财政资金争取工作效果明显。但从层级上看,县级以上社有企业获得了98.9%的政府补助,而基层社获得政府补助的比例仅为1.1%。这与完成全系统下一步改革发展的战略规划,以及最终实现“改造自我,服务农民”的总体目标之间存在较大的差距,需要系统各单位在此问题上给予更大关注,并争取有所改善。

四、下一步工作建议

(一)全面深化体制机制改革,发展企业联合合作。2014年是供销合作社贯彻落实十八届三中全会精神、全面深化改革的第一年,社有企业是供销合作社为农服务的重要平台,企业改革也是系统改革的重要组成部分。各级供销合作社要充分利用国家关注系统改革发展工作的有利时机,发挥市场机制的决定性作用,进一步增强大局意识,加强统筹规划,在理顺供销合作社及其所属企业关系的基础上,在全系统、尤其是试点地区,以兼并重组和股份合作为手段,大力发展混合所有制龙头企业,密切不同层级和行业企业的利益联结,全力推进社有企业的联合合作,从根本上扭转系统经营资源分散、市场竞争无序、网络利用低效和项目重复建设的现状,为进一步调整经营结构、提升效益质量打好基础。

(二)着力提高网络运营水平,推进网络流通现代化。经历了八年的探索、规划、发展,以“四大网络”为核心的“新网工程”项目建设工作已经进入了一个新的阶段,对于已建成的项目,应尽快发挥其基础效应,带动相关行业效益水平快速提升,并进一步完善新上项目规划,努力实现由数量扩张型向质量效益型转变。要结合系统企业管理体制改革工作,推动地区和行业项目的有效融合;要围绕提升流通网络运行效率的基本目标,推动现代信息技术的广泛应用;要立足经营性兼顾公益性宗旨,推动项目建设进一步为“三农”服务。

(三)妥善规划企业经营转型,拓展农村综合服务。系统各级社有企业要积极顺应我国农村经济的发展、农业生产的进步和农民需求的变迁,提前布局经济转型,全面规划业务经营范围从传统购销领域向农村综合性社会化服务转变。

农资企业要在提高肥料附加值和利用率的基础上,为农民提供全方位的农化服务;农副产品企业要突破传统的收购商角色,大力构建产销衔接、运行高效、质量可靠的现代流通网络;日用消费品企业要继续提高农村地区的商品连锁配送效率,有效降低商品成本水平,积极为繁荣农村消费市场做贡献;再生资源企业要围绕网点建设、集散交易和综合利用三个环节,着力发展绿色循环经济。全系统社有企业要探索建立经营性和公益性相结合的可持续服务机制,积极承接政府转移职能和购买服务;要结合供销合作社自身业务,积极参与农村金融服务,组织有序运行的资金互助组织,探索为国家政策性资金提供高效的下行通道,在服务“三农”的同时为供销合作社企业寻找新的效益增长点。

(责任编辑:高徽)

| 京公网安备110102005503 京ICP备09054041号 | 提供信息请发至 |

|