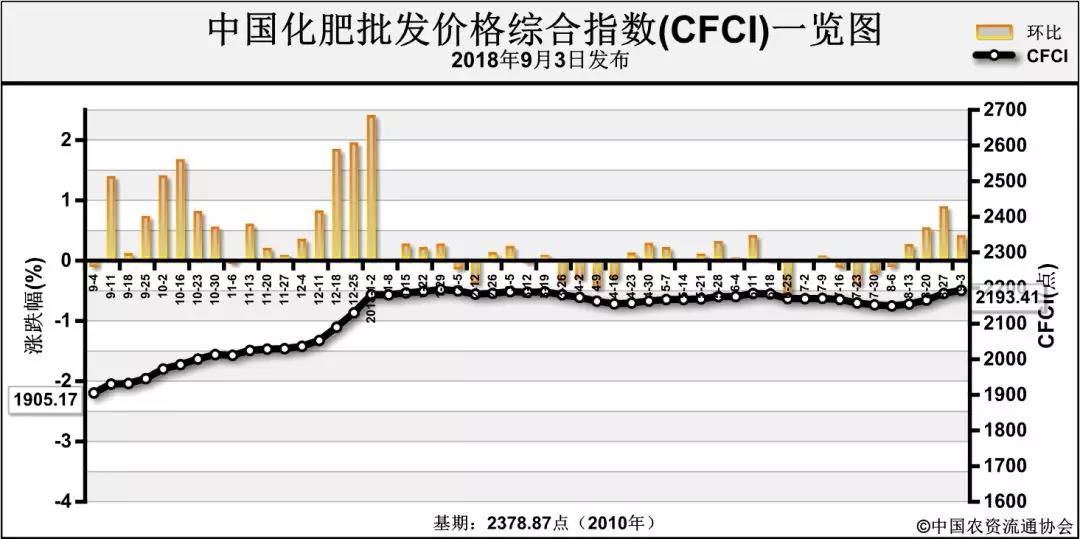

近日(8月27日-8月31日),中国化肥批发价格综合指数持稳运行。9月3日中国化肥批发价格综合指数(CFCI)为2193.41点,环比上涨8.48点,涨幅为0.39%;同比上涨288.24点,涨幅为15.13%;比基期下跌185.46点,跌幅为7.80%。

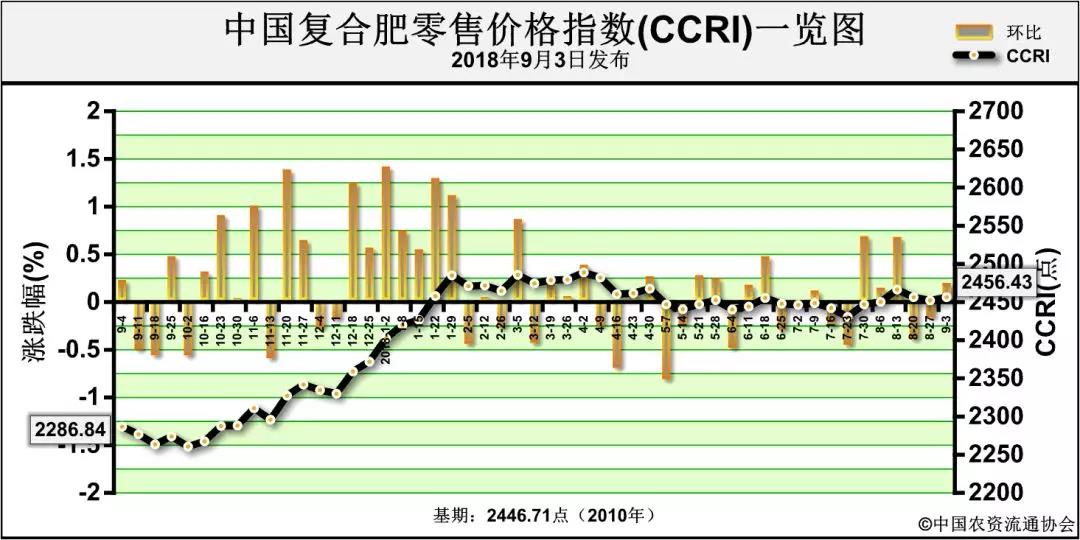

9月3日中国复合肥零售价格指数(CCRI)为2456.43点,环比上涨4.30点,涨幅为0.18%;同比上涨169.59点,涨幅为7.42%;比基期上涨9.72点,涨幅为0.40%。

供给情况

氮肥方面,尿素复产企业增多,整体开工率小幅上升至60%。磷肥方面,二铵企业开工率大稳小动,平均开工率小幅上升至67%。钾肥方面,盐湖基准产品60%粉晶到站价与上周持平;港口钾、边贸钾近期到货均较少,市场供应紧俏。复合肥方面,企业整体开工率保持稳定,各地限产压力不减,大型企业开工稳定。

需求情况

氮肥方面,各地基本无农作物用肥需求;工业需求略有提振,胶板厂开工缓慢上升,复合肥企业开工率保持平稳,对尿素的采购需求总体稍有提升。磷肥方面,国内秋季市场新单成交放缓,企业当前销售重心仍以出口为主,大型生产企业9月出口订单已排满。钾肥方面,复合肥企业开工率保持稳定,但因正值秋季肥生产旺季,对钾肥尚有潜在采购需求。复合肥方面,秋季备肥出货略有好转,零售商已开始为秋季销售囤货,秋季以南方果蔬用肥、烟草用肥为主,北方小麦用肥提货缓慢。

国际市场

国际氮肥价格上涨,市场供应紧张,中国尿素有少部分出口。国际磷肥价格保持稳定,印度受卢比贬值影响,对中国二铵的采购放缓。国际钾肥价格小幅上涨,印度钾肥大合同谈判结果出炉,业内看涨态势较强。

后市预测

氮肥市场方面,原料无烟煤价格坚挺,对尿素成本起一定支撑作用;尿素市场供给偏少,需求清淡,预计短期内价格呈弱势平稳态势运行。磷肥市场方面,原料价格或上涨或高位盘整,对二铵成本起到强力支撑;内需出口双向拉动,需求面表现旺盛,市场供应偏紧,预计短期内二铵价格将稳中看涨。钾肥方面,氯化钾供应偏紧,中小型复合肥企业开工灵活,对原料尚存采购需求,预计短期内氯化钾价格将高位平稳运行。复合肥市场方面,原料价格维持高位,对复合肥成本仍有较强支撑;经销商铺货力度加强,但基层农需欠佳,预计短期内复合肥价格将延续稳态。

(责任编辑:张晓远)