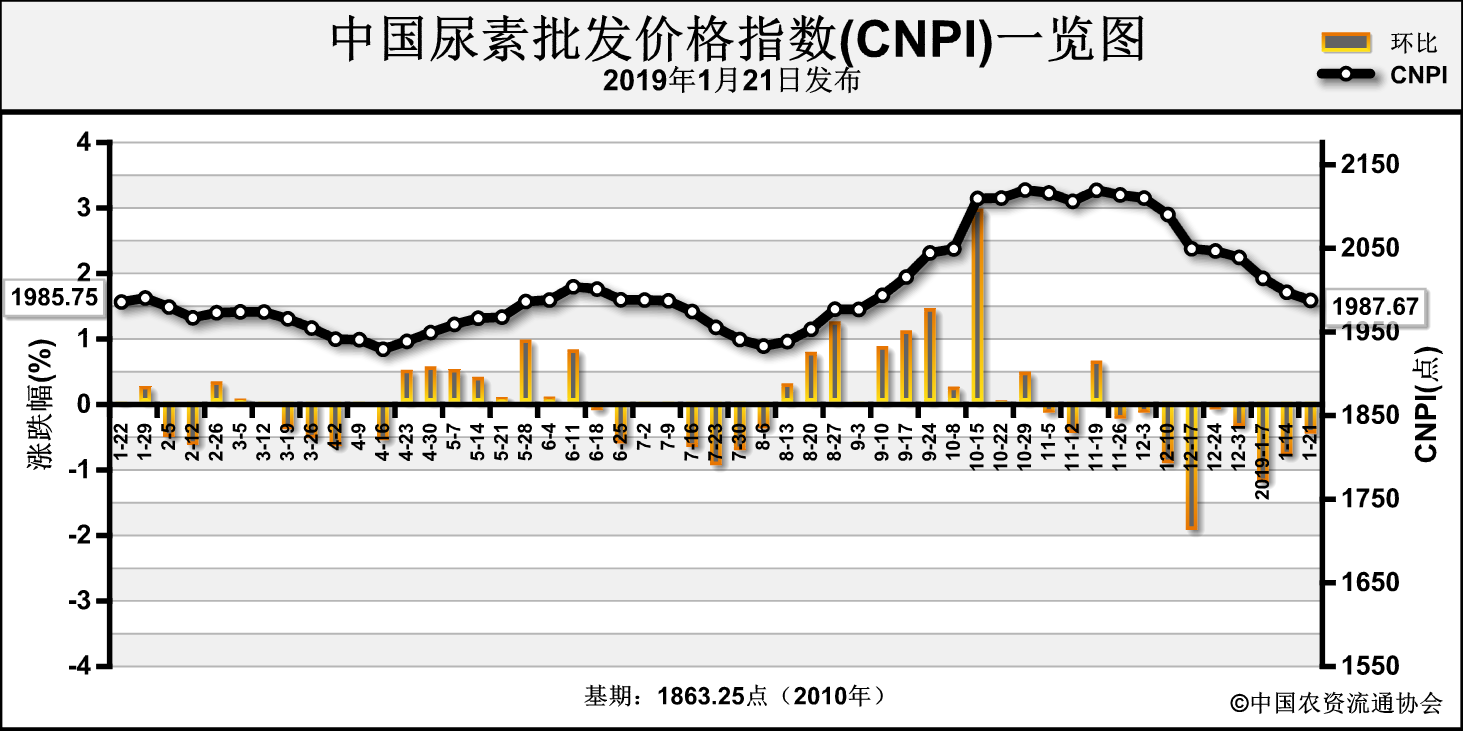

上周(1月14日-1月18日)由于印度排除伊朗货源招标,提振市场行情,尿素价格下跌势头放缓。1月21日中国尿素批发价格指数(CNPI)为1987.67点,环比下跌9.80点,跌幅为0.49%;同比上涨1.92点,涨幅为0.10%;比基期上涨124.42点,涨幅为6.68%。

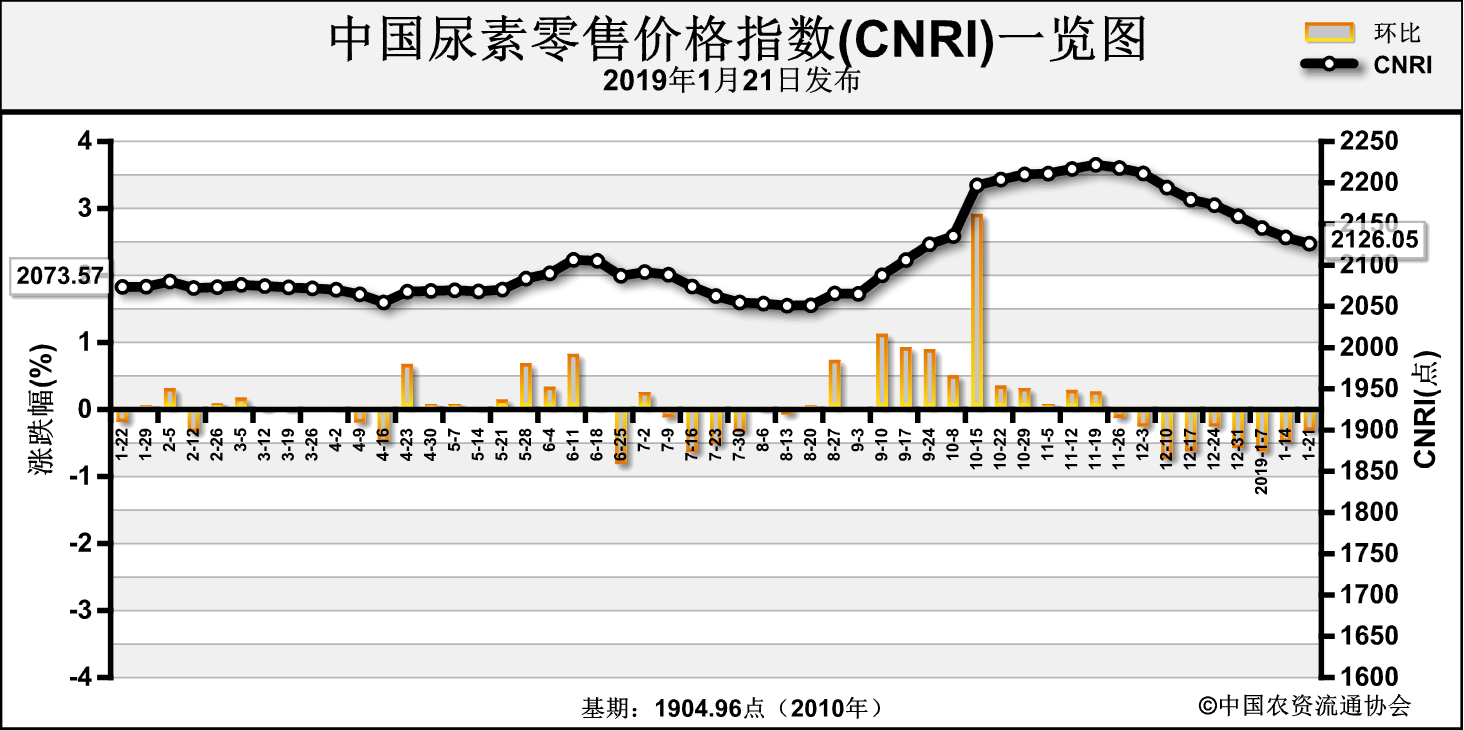

1月21日中国尿素零售价格指数(CNRI)为2126.05点,环比下跌7.59点,跌幅为0.36%;同比上涨52.47点,涨幅为2.53%;比基期上涨221.09点,涨幅为11.61%。

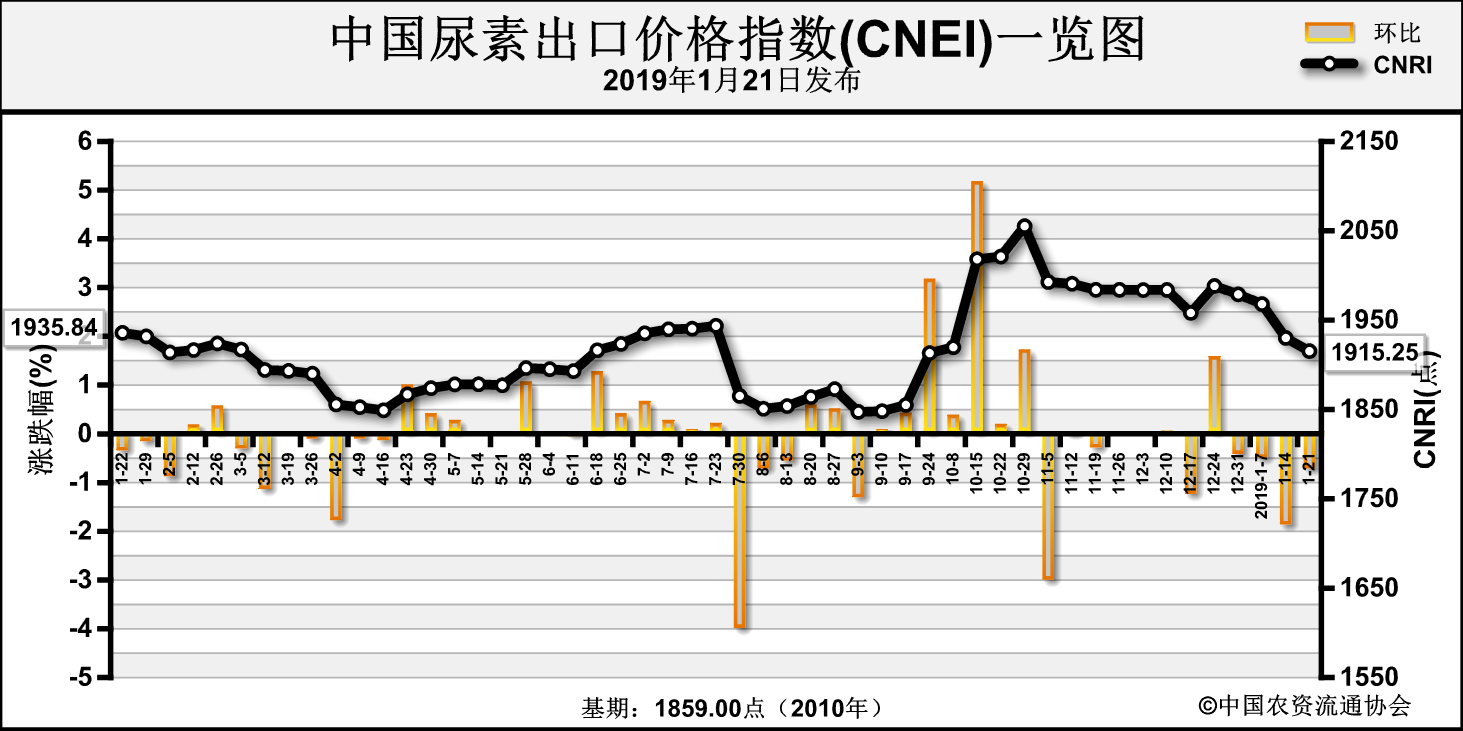

1月21日中国尿素出口价格指数(CNEI)为1915.25点,环比下跌14.83点,跌幅为0.77%;同比下跌20.59点,跌幅为1.06%;比基期上涨56.25点,涨幅为3.03%。

供给情况:上周,国内尿素企业开工率略有提升,上升至51%左右,其中煤头企业开工率上升至64%左右,气头企业下跌至17%左右。原料方面,化工企业对煤炭按需采购,整体需求不足,但煤矿春节前生产积极性普遍不高,加之近期安检压力较大,供给有所缩减,煤炭价格整体持稳,局部涨跌互现;天然气价格上周有所下跌;液氨市场需求不振,但产量减少,价格触底反弹。

需求情况:国内市场方面,目前农业需求处于淡季,市场交投冷清。工业方面,复合肥企业有营销动作,但效果不明显,库存仍然偏高,开工率难有提升,对尿素需求疲软。国际方面,印度招标价格低于预期,贸易商出口机会减小。

国际市场:上周印度招标,中标约50万吨,但中标价格低于预期,国际市场价格稳中略跌。其中,黑海小颗粒尿素离岸价周环比低端价格比前期下跌2美元/吨,高端价格持稳,为272-278美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格上涨9美元/吨,高端价格上涨1美元/吨,为268-270美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌2美元/吨,高端价格持稳,为281-288美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-1-17 |

2019-1-10 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓2-0 |

272-278 |

274-278 |

| 波罗的海 |

↑9-1 |

268-270 |

259-269 |

| 克罗地亚/罗马尼亚 |

↓2-0 |

288-293 |

290-293 |

| 中东 |

0 |

290-295 |

290-295 |

| 中国 |

↓2-0 |

281-288 |

283-288 |

| 巴西(CFR) |

0 |

290-295 |

290-295 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中山西、黑龙江、福建、河南、湖北、四川、云南、陕西、新疆9省区市尿素批发和零售价格分别下跌7-97元/吨;江苏、安徽、山东、广东4省区市尿素批发和零售价格上涨3-25元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 山西 |

-22.5 |

1810.0 |

陕西 |

-8.8 |

1845.0 |

| 黑龙江 |

-50.0 |

2000.0 |

新疆 |

-6.8 |

1747.5 |

| 福建 |

-16.3 |

2181.7 |

江苏 |

+3.1 |

2000.5 |

| 河南 |

-36.2 |

1906.7 |

安徽 |

+25.0 |

1975.0 |

| 湖北 |

-17.1 |

2105.7 |

山东 |

+11.0 |

1945.0 |

| 四川 |

-96.7 |

2123.3 |

广东 |

+10.0 |

2030.0 |

| 云南 |

-50.0 |

2275.0 |

|

|

|

数据来源:中国农资流通协会

目前国内农业需求仍处于淡季;工业方面,复合肥企业库存高位,开工率仍不足,且新单跟进不佳,对尿素需求疲软。出口方面,印标招标价格低于预期,国内贸易商将销售重点转向其他出口市场和国内市场。供给方面,尿素开工率近期基本平稳。综上预计,近期尿素价格或将稳中有跌,需关注环保形势和国际市场情况。

上周(1月14日-1月18日)由于印度排除伊朗货源招标,提振市场行情,尿素价格下跌势头放缓。1月21日中国尿素批发价格指数(CNPI)为1987.67点,环比下跌9.80点,跌幅为0.49%;同比上涨1.92点,涨幅为0.10%;比基期上涨124.42点,涨幅为6.68%。

1月21日中国尿素零售价格指数(CNRI)为2126.05点,环比下跌7.59点,跌幅为0.36%;同比上涨52.47点,涨幅为2.53%;比基期上涨221.09点,涨幅为11.61%。

1月21日中国尿素出口价格指数(CNEI)为1915.25点,环比下跌14.83点,跌幅为0.77%;同比下跌20.59点,跌幅为1.06%;比基期上涨56.25点,涨幅为3.03%。

供给情况:上周,国内尿素企业开工率略有提升,上升至51%左右,其中煤头企业开工率上升至64%左右,气头企业下跌至17%左右。原料方面,化工企业对煤炭按需采购,整体需求不足,但煤矿春节前生产积极性普遍不高,加之近期安检压力较大,供给有所缩减,煤炭价格整体持稳,局部涨跌互现;天然气价格上周有所下跌;液氨市场需求不振,但产量减少,价格触底反弹。

需求情况:国内市场方面,目前农业需求处于淡季,市场交投冷清。工业方面,复合肥企业有营销动作,但效果不明显,库存仍然偏高,开工率难有提升,对尿素需求疲软。国际方面,印度招标价格低于预期,贸易商出口机会减小。

国际市场:上周印度招标,中标约50万吨,但中标价格低于预期,国际市场价格稳中略跌。其中,黑海小颗粒尿素离岸价周环比低端价格比前期下跌2美元/吨,高端价格持稳,为272-278美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格上涨9美元/吨,高端价格上涨1美元/吨,为268-270美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌2美元/吨,高端价格持稳,为281-288美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-1-17 |

2019-1-10 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓2-0 |

272-278 |

274-278 |

| 波罗的海 |

↑9-1 |

268-270 |

259-269 |

| 克罗地亚/罗马尼亚 |

↓2-0 |

288-293 |

290-293 |

| 中东 |

0 |

290-295 |

290-295 |

| 中国 |

↓2-0 |

281-288 |

283-288 |

| 巴西(CFR) |

0 |

290-295 |

290-295 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中山西、黑龙江、福建、河南、湖北、四川、云南、陕西、新疆9省区市尿素批发和零售价格分别下跌7-97元/吨;江苏、安徽、山东、广东4省区市尿素批发和零售价格上涨3-25元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 山西 |

-22.5 |

1810.0 |

陕西 |

-8.8 |

1845.0 |

| 黑龙江 |

-50.0 |

2000.0 |

新疆 |

-6.8 |

1747.5 |

| 福建 |

-16.3 |

2181.7 |

江苏 |

+3.1 |

2000.5 |

| 河南 |

-36.2 |

1906.7 |

安徽 |

+25.0 |

1975.0 |

| 湖北 |

-17.1 |

2105.7 |

山东 |

+11.0 |

1945.0 |

| 四川 |

-96.7 |

2123.3 |

广东 |

+10.0 |

2030.0 |

| 云南 |

-50.0 |

2275.0 |

|

|

|

数据来源:中国农资流通协会

目前国内农业需求仍处于淡季;工业方面,复合肥企业库存高位,开工率仍不足,且新单跟进不佳,对尿素需求疲软。出口方面,印标招标价格低于预期,国内贸易商将销售重点转向其他出口市场和国内市场。供给方面,尿素开工率近期基本平稳。综上预计,近期尿素价格或将稳中有跌,需关注环保形势和国际市场情况。