上周(2月11日-2月14日)尿素企业开工率大幅上升,春耕用肥需求开始增长,国内尿素价格整体持稳。2月18日中国尿素批发价格指数(CNPI)为1982.87点,环比下跌1.45点,跌幅为0.07%;同比上涨3.07点,涨幅为0.16%;比基期上涨119.62点,涨幅为6.42%。

2月18日中国尿素零售价格指数(CNRI)为2114.15点,环比上涨0.51点,涨幅为0.02%;同比上涨34.06点,涨幅为1.64%;比基期上涨209.19点,涨幅为10.98%。

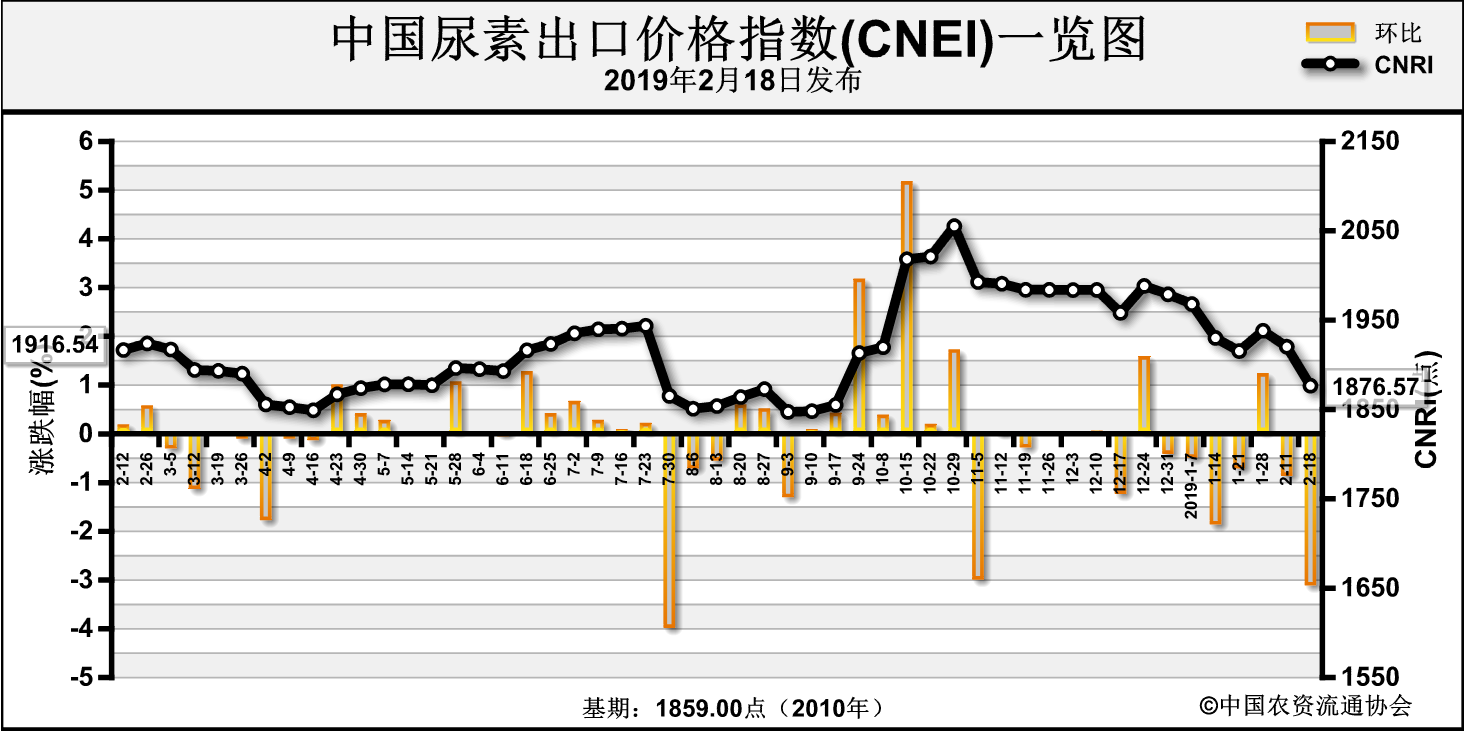

2月18日中国尿素出口价格指数(CNEI)为1876.57点,环比下跌61.53点,跌幅为3.17%;同比下跌37.30点,跌幅为1.95%;比基期上涨17.57点,涨幅为0.95%。

供给情况:上周,国内尿素企业节后整体复工,煤炭和天然气供给基本充足,尿素企业开工率整体有所提升。原料方面,春节后煤矿逐渐开始复产,虽然产量还没有达到节前水平,但下游化工企业需求仍保持低迷,整体价格平稳;天然气价格节后小幅上调,但仍保持低位水平。

需求情况:国内市场方面,春节过后市场需求逐步启动,但近期多低温雨雪天气,需求增长不明显。工业方面,由于需求和运输均不畅,多数复合肥企业持货观望,库存量较大,对尿素需求基本稳定,待气温回升需求启动后发货。国际方面,需求仍然低迷。

国际市场:上周国际市场尿素价格仍然持续下跌,国际采购商对价当前价格暂时缺乏采购意愿,观望情绪进一步加重。上周,黑海小颗粒尿素离岸价周环比低端价格下跌10美元/吨,高端价格下跌5美元/吨,为235-245美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格和高端价格均下跌10美元/吨,为230-235美元/吨;中国小颗粒尿素离岸价周环低端和高端价格均下跌4美元/吨,为280-284美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-2-14 |

2019-2-7 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓10-5 |

235-245 |

245-250 |

| 波罗的海 |

↓10 |

230-235 |

240-245 |

| 克罗地亚/罗马尼亚 |

↓15-11 |

245-255 |

260-266 |

| 中东 |

↓6-3 |

265-270 |

271-273 |

| 中国 |

↓4 |

280-284 |

284-288 |

| 巴西(CFR) |

↓5 |

255-260 |

260-265 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中北京、江苏、安徽、河南、四川、云南、新疆7省区市尿素批发和零售价格分别上涨4-63元/吨;河北、福建、江西3省区市尿素批发和零售价格上涨1-20元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 北京 |

-70.0 |

1900 |

重庆 |

-40.0 |

2140 |

| 黑龙江 |

-20.0 |

1980 |

四川 |

-34.0 |

2100 |

| 江苏 |

-10.5 |

1996.3 |

甘肃 |

-25.0 |

2080 |

| 安徽 |

-5.0 |

1970 |

新疆 |

-7.0 |

1756.3 |

| 山东 |

-8.0 |

1926 |

河北 |

+0.8 |

1890 |

| 河南 |

-13.7 |

1951.3 |

福建 |

+14.0 |

2180 |

| 湖北 |

-27.7 |

2052.3 |

江西 |

+20.0 |

2000 |

数据来源:中国农资流通协会

目前,国内农业需求方面,临近春耕用肥旺季,元宵节后气温回升,需求或将有所增加;工业方面,复合肥企业库存仍处高位,开工率提升不大,对尿素需求疲软。出口方面,国际市场价格持续走低,尚无需求预期。供给方面,尿素开工率近期有所上升。综上预计,近期尿素价格或将持稳,需关注天气和春耕形势。