上周(2月11日-2月15日),国内磷酸二铵市场维持弱稳态势运行,下游启动缓慢,新单成交不足,价格与春节前基本持平。2月18日中国磷酸二铵批发价格指数(CPPI)为2930.50点,环比上涨4.93点,涨幅为0.17%;同比上涨83.82点,涨幅为2.94%;比基期下跌291.27点,跌幅为9.04%。

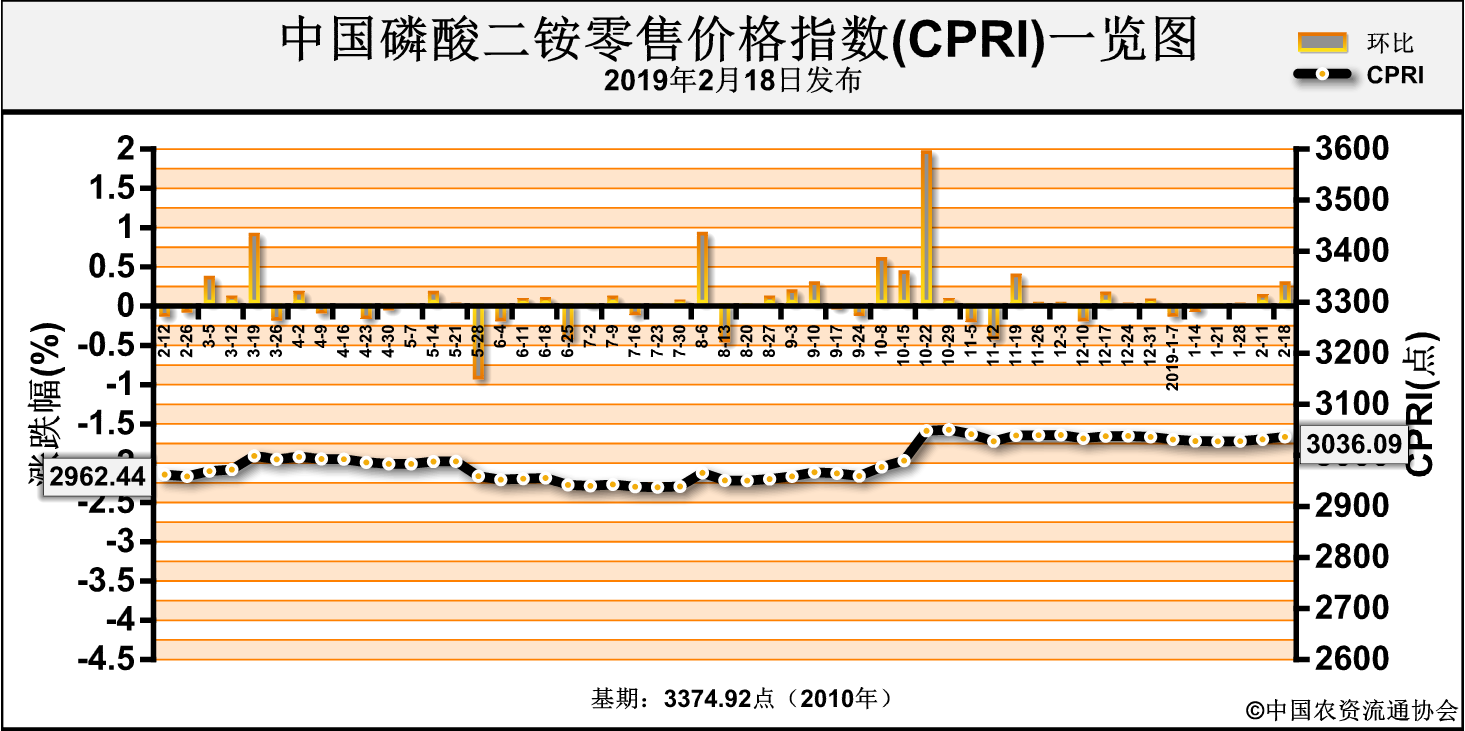

2月18日中国磷酸二铵零售价格指数(CPRI)为3036.09点,环比上涨8.36点,涨幅为0.28%;同比上涨68.64点,涨幅为2.31%;比基期下跌185.68点,跌幅为5.76%。

供应情况:国内市场方面,春节期间企业发货量减少,库存有所增加;节后东北市场有部分到货;湖北货源发运至东北价格略显松动,但企业报价暂稳。出口方面,二铵厂家以执行前期订单为主,出口放缓。原材料方面,硫磺贸易商操作谨慎,业内观望情绪笼罩,价格弱势走低;硫酸市场震荡盘整为主;受北方降雪影响,液氨市场整体运行偏弱;节后磷矿石市场行情清淡,多数磷矿山尚未复产,市场暂无报价,以消化库存为主。总体看原料价格维持低位,成本上对二铵支撑减弱。上周,二铵企业开工率总体持稳,约为66%,周环比持平。

需求情况:国内市场方面,春节过后,二铵市场启动较慢,贸易商观望为主,市场交投气氛清淡,经销商铺货压力较大。出口方面,国际市场需求淡季,印度、巴基斯坦暂无需求释放,企业出口报价在390-395美元/吨FOB,成交较少。

国际市场:上周苏伊士以东,印度发布19.6万吨二铵招标,同时印尼取消了17.5万吨的二铵招标采购,中国二铵到泰国FOB 380美元/吨。价格方面,上周美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海FOB价格分别为391-395美元/吨、440-445美元/吨、390-445美元/吨、395-415美元/吨,与前周相比,总体持稳;中国FOB 387-393美元/吨,与前周相比高端持稳,低端下滑3美元/吨;印度到岸价404-405美元/吨,周环比持稳;巴基斯坦到岸价409-410美元/吨,与前周相比低端下滑1美元/吨,高端下滑2美元/吨。

表:国际主要地区磷酸二铵价格变动情况

| |

区域 |

涨跌幅度

(美元/吨) |

价格(美元/吨) |

| 2019-2-14 |

2019-2-7 |

| DAP(FOB散装) |

美国海湾/坦帕港 |

0 |

391-395 |

391-395 |

| 突尼斯 |

0 |

440-445 |

440-445 |

| 摩洛哥 |

0 |

390-445 |

390-445 |

| 俄罗斯波罗的海/黑海 |

0 |

395-415 |

395-415 |

| 中国 |

↓3-0 |

387-393 |

390-393 |

| DAP(CFR散装) |

印度(二铵合同价) |

0 |

404-405 |

404-405 |

| 巴基斯坦 |

↓1-↓2 |

409-410 |

410-412 |

根据相关资料整理

国内市场:据协会监测的24个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,天津、湖北、甘肃、新疆4省区价格均上涨在2.5-27.4元/吨;其余省份价格持稳。中国磷酸二铵零售价格周环比持稳,局部涨跌互现。其中,四川、甘肃、新疆3省区市价格上涨在0.6-50元/吨;河北、江西、湖北3省价格下跌在8.4-10.7元/吨,其余省份价格保持稳定。

表:国产磷酸二铵(64%)批发价格变动表

| 省份 |

本期

(元/吨) |

前期

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 天津 |

2,850.0 |

2,825.0 |

25 |

0.88% |

| 湖北 |

2,911.7 |

2,884.3 |

27.4 |

0.95% |

| 甘肃 |

3,075.0 |

3,025.0 |

50 |

1.65% |

| 新疆 |

3,102.5 |

3,100.0 |

2.5 |

0.08% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表

| 省份 |

本期

(元/吨) |

前期

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 河北 |

2,933.3 |

2,941.7 |

-8.4 |

-0.29% |

| 江西 |

3,050.0 |

3,060.0 |

-10 |

-0.33% |

| 湖北 |

3,125.0 |

3,135.7 |

-10.7 |

-0.34% |

| 四川 |

3,040.0 |

3,010.0 |

30 |

1.00% |

| 甘肃 |

3,025.0 |

2,975.0 |

50 |

1.68% |

| 新疆 |

3,138.1 |

3,137.5 |

0.6 |

0.02% |

数据来源:中国农资流通协会

春节过后,二铵市场交投暂无明显好转,市场缓慢恢复中,基层经销商采购谨慎,观望情绪较浓。节后随着运输的恢复,东北市场到货量将不断增加,下游需求或有所提升。综上预计,近期二铵市场将维持淡稳,企业发运预收订单为主。