上周(2月18日-2月22日)尿素需求推进迟缓,开工率仍有上涨,市场价格有所下跌。2月25日中国尿素批发价格指数(CNPI)为1966.61点,环比下跌16.26点,跌幅为0.82%;同比下跌6.37点,跌幅为0.32%;比基期上涨103.36点,涨幅为5.55%。

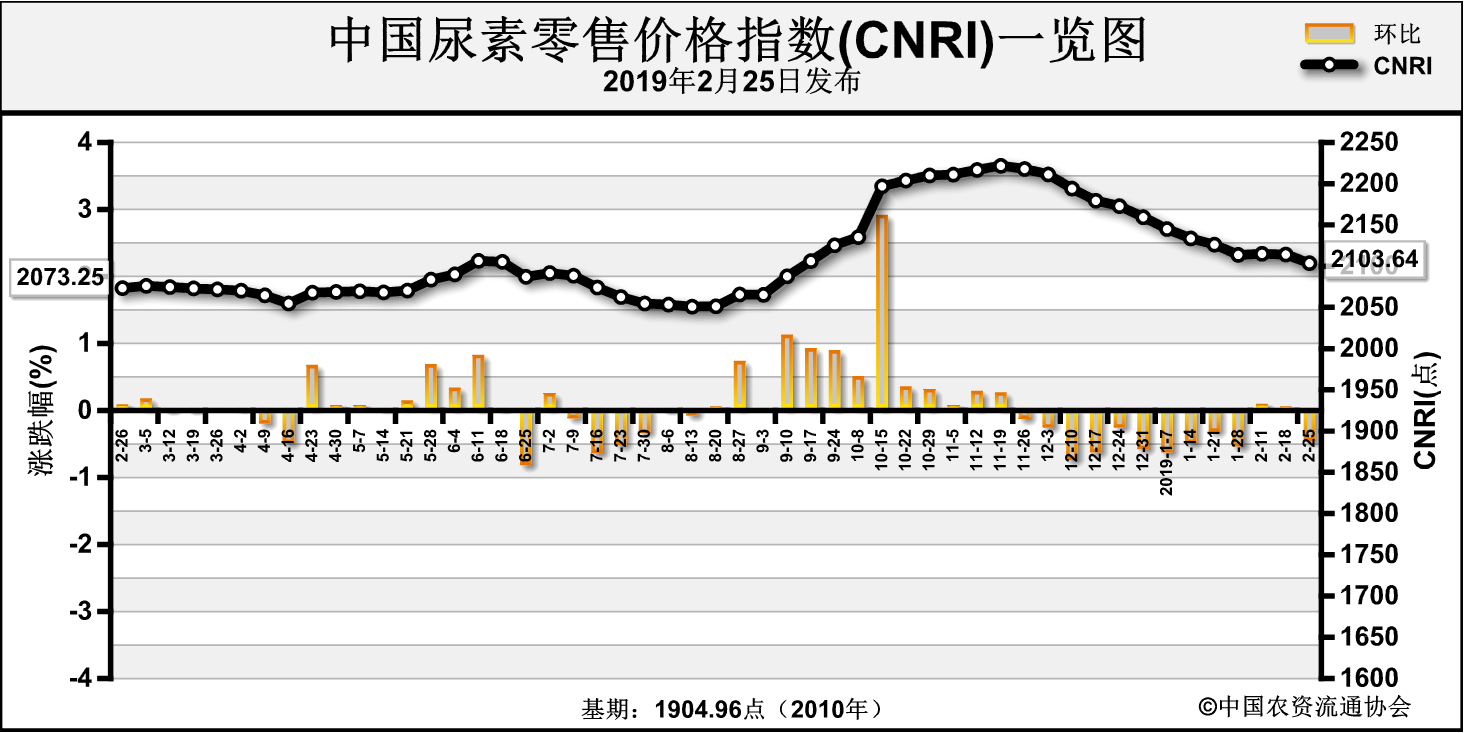

2月25日中国尿素零售价格指数(CNRI)为2103.64点,环比下跌10.52点,跌幅为0.50%;同比上涨30.39点,涨幅为1.47%;比基期上涨198.68点,涨幅为10.43%。

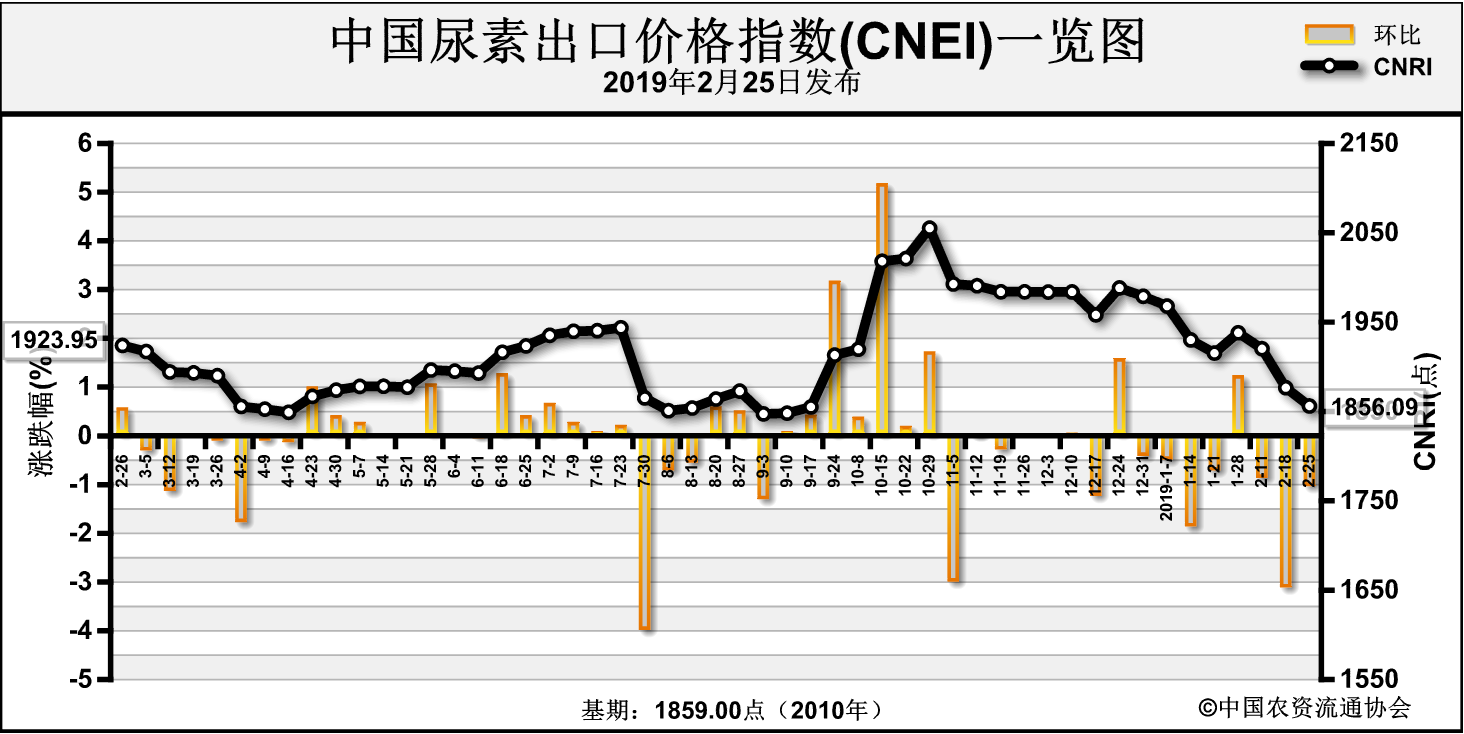

2月25日中国尿素出口价格指数(CNEI)为1856.09点,环比下跌20.48点,跌幅为1.09%;同比下跌67.86点,跌幅为3.53%;比基期下跌2.91点,跌幅为0.16%。

供给情况:上周,国内尿素企业基本恢复生产,煤头企业开工率小幅上升,气头企业开工率连续上涨。原料方面,煤矿生产逐步恢复,下游化工企业需求持续低迷,整体价格平稳;天然气价格上周大幅反弹。

需求情况:国内市场方面,上周农业需求推进迟缓,需求增长不明显,同时雨雪天气影响了发货情况。工业方面,东北地区复合肥交投尚可,其余地区需求不佳,多数复合肥企业开工率保持低位,对尿素需求疲软。国际方面,需求仍然低迷。

国际市场:上周国际市场尿素需求仍然低迷,仅欧洲有少量贸易商采购,价格仍然持续下跌。上周,黑海小颗粒尿素离岸价周环比低端价与高端价格均下跌5美元/吨,为230-240美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格和高端价格均下跌5美元/吨,为225-230美元/吨;中东小颗粒尿素离岸价周环比低端价格下跌15美元/吨,高端价格均下跌5美元/吨,为250-265美元/吨;中国小颗粒尿素离岸价周环低端价格持稳,高端价格下跌2美元/吨,为280-282美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-2-21 |

2019-2-14 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓5 |

230-240 |

235-245 |

| 波罗的海 |

↓5 |

225-230 |

230-235 |

| 克罗地亚/罗马尼亚 |

0 |

245-255 |

245-255 |

| 中东 |

↓15-5 |

250-265 |

265-270 |

| 中国 |

0-↓2 |

280-282 |

280-284 |

| 巴西(CFR) |

↓10 |

245-250 |

255-260 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中山西、辽宁、上海、江苏、安徽、福建、山东、河南、广东、四川、贵州、云南、陕西、新疆16省区市尿素批发和零售价格分别上涨4-63元/吨;湖北、湖南两省区市尿素批发和零售价格上涨20-22元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 山西 |

-20.0 |

1790 |

广东 |

-10.0 |

2030 |

| 辽宁 |

-50.0 |

2000 |

四川 |

-35.0 |

2065 |

| 上海 |

-50.0 |

1900 |

贵州 |

-50.0 |

2200 |

| 江苏 |

-51.6 |

1944.7 |

云南 |

-57.0 |

2281 |

| 安徽 |

-40.0 |

1930 |

陕西 |

-7.5 |

1827.5 |

| 福建 |

-13.0 |

2152 |

新疆 |

-15.0 |

1750 |

| 山东 |

-8.0 |

1918 |

湖北 |

+22.4 |

2074.7 |

| 河南 |

-2.5 |

1948.8 |

湖南 |

+20.0 |

2020 |

数据来源:中国农资流通协会

目前,国内农业需求方面,临近春耕用肥旺季,随着气温回升,北方小麦追肥和南方水稻需求或将有所增加;工业方面,复合肥企业走货稍有好转,但开工率提升不大,对尿素需求疲软。出口方面,国际市场价格持续走低。供给方面,尿素开工率近期持续上升。综上预计,近期尿素价格或将稳中略跌,需关注天气和春耕形势。