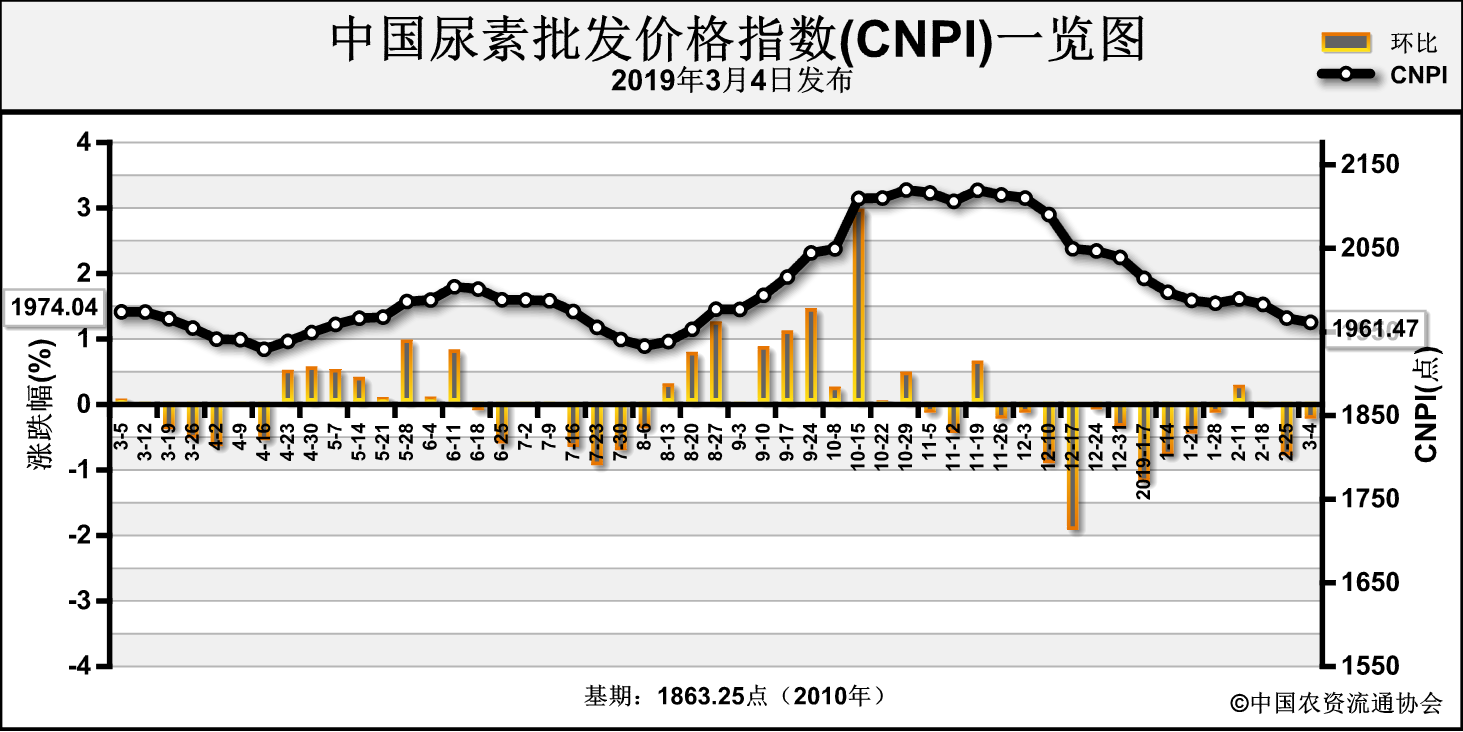

上周(2月25日-3月1日)尿素需求推进迟缓,市场价格持续下跌。3月4日中国尿素批发价格指数(CNPI)为1961.47点,环比下跌5.14点,跌幅为0.26%;同比下跌12.58点,跌幅为0.64%;比基期上涨98.22点,涨幅为5.27%。

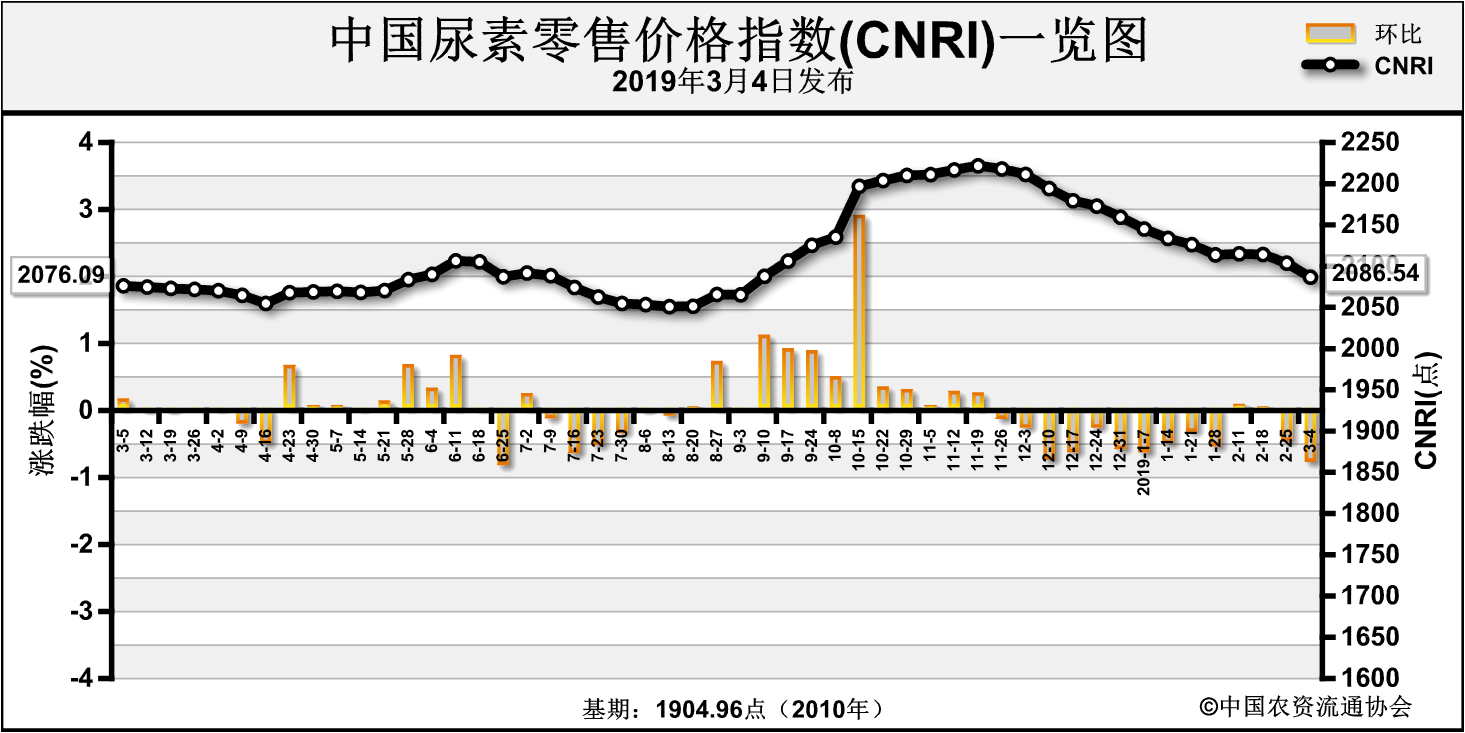

3月4日中国尿素零售价格指数(CNRI)为2086.54点,环比下跌17.10点,跌幅为0.81%;同比上涨10.45点,涨幅为0.50%;比基期上涨181.58点,涨幅为9.53%。

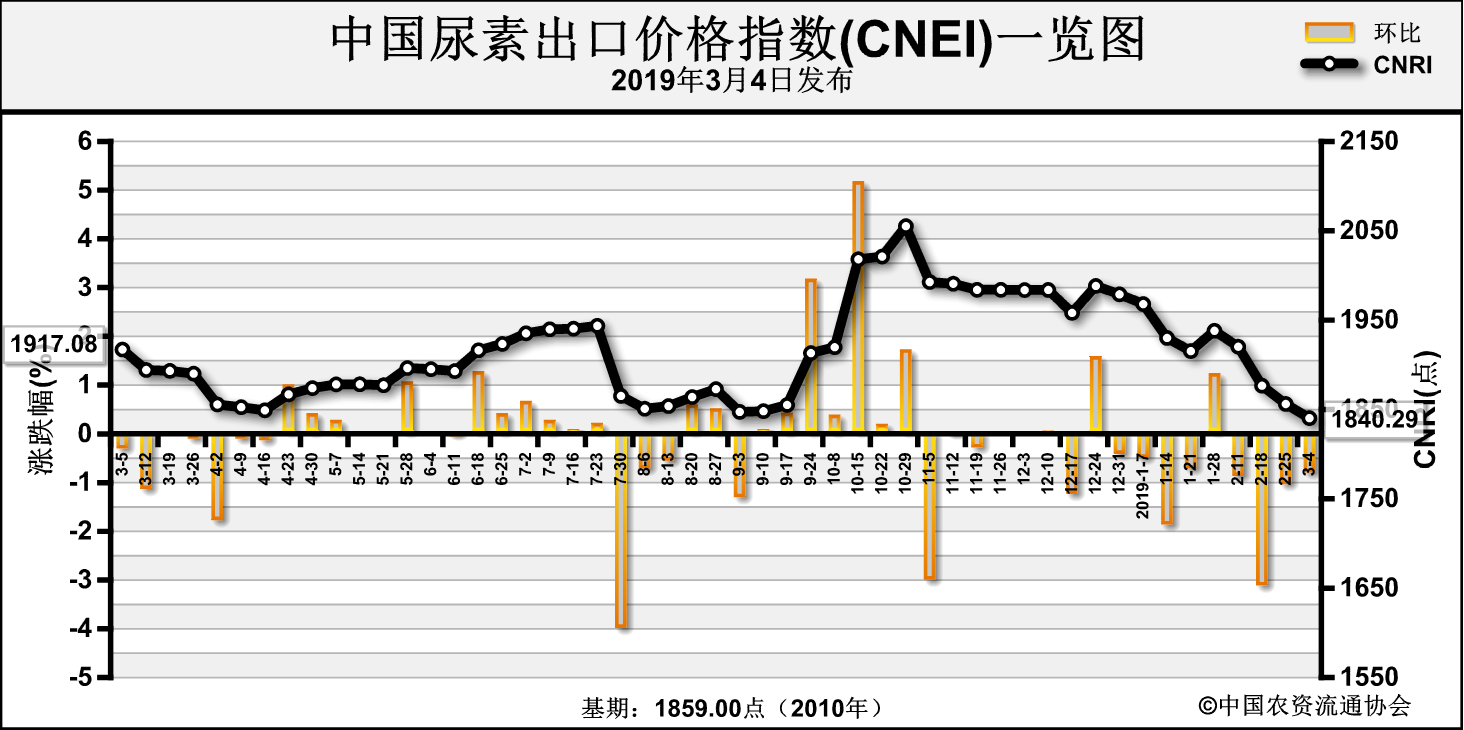

3月4日中国尿素出口价格指数(CNEI)为1840.29点,环比下跌15.80点,跌幅为0.85%;同比下跌76.79点,跌幅为4.01%;比基期下跌18.71点,跌幅为1.01%。

供给情况:上周,国内尿素煤头企业开工率整体持稳,气头企业开工率小幅上涨,尿素企业整体开工率小幅上升。原料方面,煤矿产量仍然较低,部分矿区调涨价格,下游需求仍保持低迷,整体价格平稳;天然气价格上周先涨后跌,整体略微下跌。

需求情况:国内市场方面,上周北方部分省份农业需求有所推进,但整体需求增长幅度仍然较小,部分企业通过降价促销的方式推进走货进度。工业方面,复合肥企业开工率有上调迹象,但仍然保持低位,对尿素需求疲软。国际方面,需求仍然低迷。

国际市场:上周国际市场尿素需求仍然低迷,个别贸易商有所采购,价格下跌逐渐趋缓。上周,黑海小颗粒尿素离岸价周环比低端价格下跌4美元/吨,高端价格下跌10美元/吨,为226-230美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格上涨3美元/吨,高端价格上涨1美元/吨,为228-231美元/吨;中东小颗粒尿素离岸价周环比低端价格下跌5美元/吨,高端价格下跌15美元/吨,为245-250美元/吨;中国小颗粒尿素离岸价周环低端和高端价格均下跌2美元/吨,为278-280美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-2-28 |

2019-2-21 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓4-10 |

226-230 |

230-240 |

| 波罗的海 |

↑1-3 |

228-231 |

225-230 |

| 克罗地亚/罗马尼亚 |

↓4-10 |

241-245 |

245-255 |

| 中东 |

↓5-15 |

245-250 |

250-265 |

| 中国 |

↓2 |

278-280 |

280-282 |

| 巴西(CFR) |

↓10 |

245-250 |

245-250 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中山西、辽宁、上海、江苏、安徽、福建、山东、河南、广东、四川、贵州、云南、陕西、新疆16省区市尿素批发和零售价格分别上涨4-63元/吨;北京、上海、江西、山东、广东、四川6省区市尿素批发和零售价格上涨20-22元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 河北 |

-45.0 |

1845.0 |

北京 |

+50.0 |

1950.0 |

| 江苏 |

-3.1 |

1941.6 |

上海 |

+40.0 |

1940.0 |

| 福建 |

-2.0 |

2150.0 |

江西 |

+20.0 |

2020.0 |

| 河南 |

-8.8 |

1940.0 |

山东 |

+14.0 |

1932.0 |

| 湖北 |

-9.7 |

2065.0 |

广东 |

+20.0 |

2050.0 |

| 云南 |

-121.0 |

2160.0 |

四川 |

+22.5 |

2087.5 |

| 新疆 |

-1.6 |

1741.3 |

|

|

|

数据来源:中国农资流通协会

目前,国内农业需求方面,随着天气回暖,春季用肥已有推进迹象,预计未来需求将有所增多;工业方面,复合肥企业销售情况略有好转,对尿素需求整体疲软。出口方面,国际市场价格仍在持续走低,需求保持低位。供给方面,尿素开工率近期提升速度放缓。综上预计,近期尿素价格或将平稳,需关注天气和春季用肥形势。