上周(2月25日-3月1日),国内磷酸二铵上游原材料及下游需求均无利好支撑,新单走货有限,价格弱势维稳。3月4日中国磷酸二铵批发价格指数(CPPI)为2925.97点,环比下跌1.74点,跌幅为0.06%;同比上涨79.51点,涨幅为2.79%;比基期下跌295.80点,跌幅为9.18%。

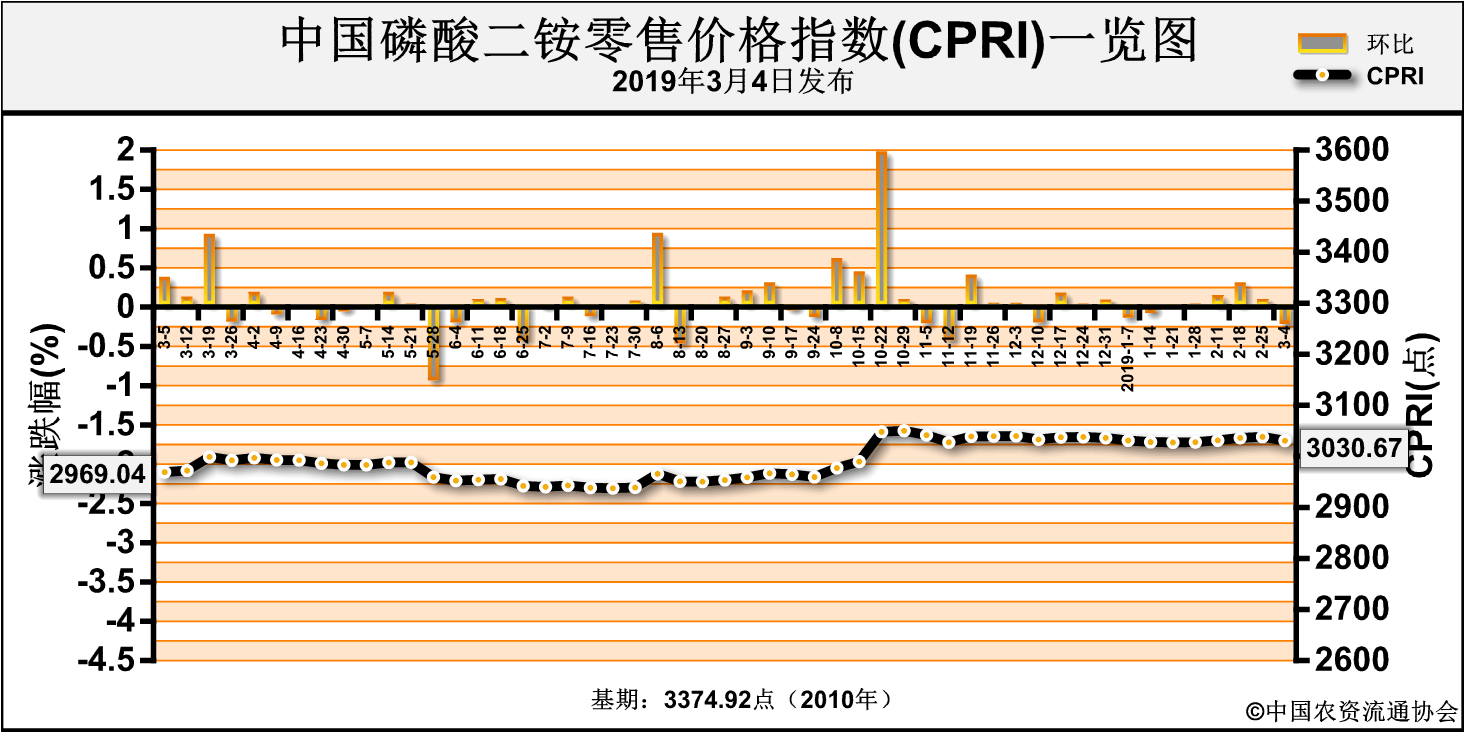

3月4日中国磷酸二铵零售价格指数(CPRI)为3030.67点,环比下跌7.54点,跌幅为0.25%;同比上涨61.63点,涨幅为2.08%;比基期下跌191.10点,跌幅为5.93%。

供应情况:国内市场方面,企业走货一般,东北到货量尚可,但下游采购积极性仍无明显好转,市场库存消化缓慢,局部地区价格明稳暗降。原材料方面,硫磺价格震荡下行;硫酸市场交投淡稳;液氨市场震荡下滑态势持续;磷矿石方面,云贵产区多数磷矿石恢复正常生产,四川、湖北市场以消化库存为主,报价暂稳,下游磷肥市场需求惨淡。总体看原料成本对二铵支撑力度较弱。上周,二铵企业执行前期订单,待发量稳定,多数企业暂无检修计划,开工率总体持稳,约为64%,周环比小幅下滑2%。

需求情况:国内市场方面,3月华东、华北等地区春耕用肥即将启动,但二铵需求有限,市场走货缓慢,经销商出货压力较大;东北市场方面,贸易商对后市缺乏信心。出口方面,国际市场看空氛围较浓,市场成交氛围低迷,企业出口报价在FOB 390美元/吨左右。

国际市场:需求方面,由于市场等待印度二铵的招标结果,上周磷酸盐价格进一步下滑。Fertrade在上周NFL的DAP采购招标中报价最低,为CFR399.71美元/吨,较之前下降约2美元/吨,Fertrade的报价相当于中国FOB 385-386美元/吨。Aries前周在RCF的4.6万吨二铵采购招标中提交了一份CFR401.69美元/吨的报价。价格方面,上周美国坦帕港、波罗的海/黑海、中国FOB价格分别为391-395美元/吨、395-415美元/吨、387-395美元/吨,与前周相比,持稳;突尼斯FOB 430美元/吨,与前周相比低端下滑10美元/吨,高端下滑15美元/吨;摩洛哥FOB 390-425美元/吨,低端持稳,高端下滑20美元/吨;印度到岸价400-402美元/吨,周环比高端持稳,低端下滑1美元/吨;巴基斯坦到岸价407美元/吨,与前周相比持稳。

表:国际主要地区磷酸二铵价格变动情况

|

区域 |

涨跌幅度

(美元/吨) |

价格(美元/吨) |

| 2019-2-28 |

2019-2-21 |

DAP(FOB散装)

|

美国海湾/坦帕港 |

0 |

391-395 |

391-395 |

| 突尼斯 |

↓10-↓15 |

430 |

440-445 |

| 摩洛哥 |

0-↓20 |

390-425 |

390-445 |

| 俄罗斯波罗的海/黑海 |

0 |

395-415 |

395-415 |

| 中国 |

0-↑2 |

387-395 |

387-395 |

DAP(CFR散装)

|

印度(二铵合同价) |

↓1-0 |

400-402 |

401-402 |

| 巴基斯坦 |

0 |

407 |

407 |

根据相关资料整理

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,河南、青海2省区价格上涨幅度在11.5-50元/吨;四川、陕西、新疆3省份价格跌幅在18-65元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,河南、四川、青海3省涨幅在10-50元/吨;陕西、新疆2省区价格下跌幅度在4.8-20元/吨,其余省份价格保持稳定。

表:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

| 省份 |

本期

(元/吨) |

前期

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 河南 |

2,757.5 |

2,746.0 |

11.5 |

0.4% |

| 四川 |

2,860.0 |

2,925.0 |

-65 |

-2.2% |

| 陕西 |

3,012.5 |

3,032.5 |

-20 |

-0.7% |

| 青海 |

3,150.0 |

3,100.0 |

50 |

1.6% |

| 新疆 |

3,106.3 |

3,124.3 |

-18 |

-0.6% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

| 省份 |

本期

(元/吨) |

前期

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 河南 |

2,970.0 |

2,958.3 |

11.7 |

0.4% |

| 四川 |

3,050.0 |

3,040.0 |

10 |

0.3% |

| 陕西 |

3,212.5 |

3,232.5 |

-20 |

-0.6% |

| 青海 |

3,300.0 |

3,250.0 |

50 |

1.5% |

| 新疆 |

3,142.6 |

3,147.4 |

-4.8 |

-0.2% |

数据来源:中国农资流通协会

从供应来看,二铵原材料硫磺、合成氨等价格弱势走低,成本上对二铵价格支撑较弱;企业开工稳定,市场货源供应充裕,企业报价弱势维稳。从需求来看,二铵市场交投缓慢,业内观望情绪较浓,终端市场备货意愿不强,企业铺货难度较大。综上预计,短期内二铵市场僵持态势将持续,价格弱势维稳,或小幅下行。