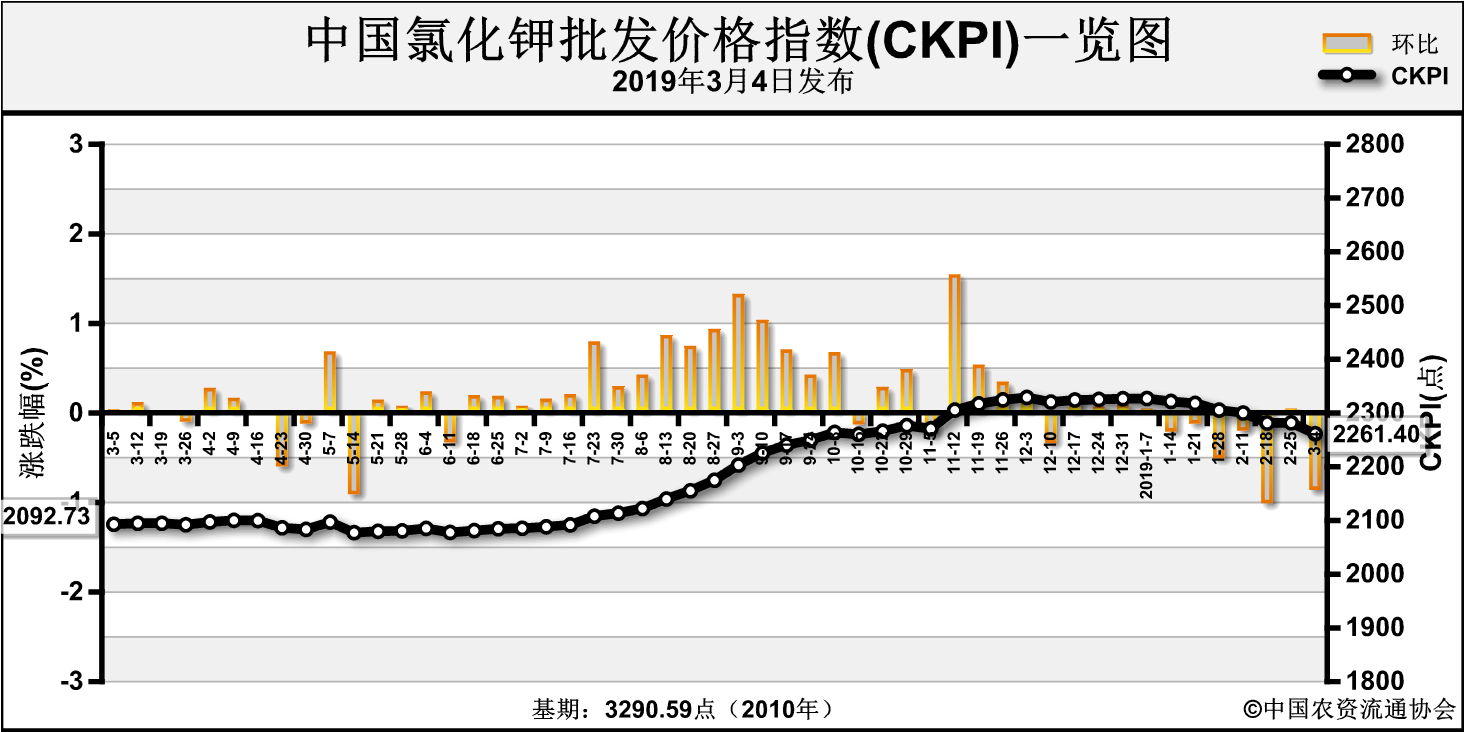

上周(2019年2月25日-2019年3月1日),贸易商出货意识较强,春耕用肥启动不佳,氯化钾价格小幅下跌。3月4日中国氯化钾批发价格指数(CKPI)为2261.40点,环比下跌20.33点,跌幅为0.89%;同比上涨168.67点,涨幅为8.06%;比基期下跌1029.19点,跌幅为31.28%。

供给情况:国产钾方面,盐湖装置正常运作,日产14000吨左右;各地经销商前期库存尚可,青海盐湖基准产品60%晶粉到站价维持2420元/吨,地区成交价降至2350-2380元/吨左右,返利政策50元/吨。进口钾方面,港口钾到货量继续增多,库存在200万吨以上;贸易商出货意识增强,部分港口钾肥价格略有松动,62%俄白钾主流报价降至2480-2530元/吨左右。边贸钾方面,到货量减少,库存一般,市场成交积极性不高,按需走货为主,62%俄白钾报价维持2150元/吨左右。

需求情况:农业春耕用肥推进缓慢,对钾肥需求仍显冷清。复合肥企业库存降低,生产线缓慢恢复,复合肥企业整体开工率较前周增加5.81个百分点至34.44%左右,较去年同期增加5.15个百分点。

国际市场:上周国际氯化钾价格基本平稳。巴西和欧洲方面,钾肥采购需求增加;马来西亚和印尼方面,采购停滞阶段结束。价格方面,加拿大氯化钾离岸价低端下跌3美元/吨,为267-307美元/吨;约旦氯化钾离岸价高端上涨2美元/吨,为272-299美元/吨;俄联邦、以色列、东南亚、巴西氯化钾离岸价保持稳定,分别为250-317美元/吨、272-317美元/吨、300-315美元/吨、350-355美元/吨。

表:国际氯化钾价格变动表

| 产品 |

区域 |

涨跌幅度

(美元/吨) |

现货价格(美元/吨) |

| 2019-2-28 |

2019-2-21 |

氯化钾

(FOB散装) |

加拿大 |

↓3-0 |

267-307 |

270-307 |

| 俄联邦 |

0-0 |

250-317 |

250-317 |

| 约旦 |

0-↑2 |

272-299 |

272-297 |

| 以色列 |

0-0 |

272-317 |

272-317 |

| CFR东南亚 |

0-0 |

300-315 |

300-315 |

| CFR巴西 |

0-0 |

350-355 |

350-355 |

数据来源:根据相关材料整理

国内市场:近期国内氯化钾市场价格小幅下跌。协会监测数据显示,国产氯化钾各省批发价格方面,湖北省价格相比前周上涨25元/吨,四川、安徽、河南、江西4省价格相比前周分别下跌70元/吨、70元/吨、50元/吨、10元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,福建省价格相比前周上涨100元/吨,湖北省价格相比前周下跌92.1元/吨,其他省份价格保持稳定。

表:国内氯化钾价格变动表

| 品种 |

省份 |

2019-2-28

(元/吨) |

2019-2-21

(元/吨) |

涨跌幅

(元/吨) |

环比 |

国产氯化钾

批发价 |

湖北 |

2,425.0 |

2,400.0 |

25 |

1.0% |

| 江西 |

2,350.0 |

2,360.0 |

-10 |

-0.4% |

| 河南 |

2,050.0 |

2,100.0 |

-50 |

-2.4% |

| 安徽 |

2,350.0 |

2,420.0 |

-70 |

-2.9% |

| 四川 |

2,300.0 |

2,370.0 |

-70 |

-3.0% |

进口氯化钾

批发价 |

福建 |

3,000.0 |

2,900.0 |

100 |

3.4% |

| 湖北 |

2,759.2 |

2,851.3 |

-92.1 |

-3.2% |

数据来源:中国农资流通协会

国内市场方面,盐湖装置恢复正常,港口钾到货量持续增加,钾肥市场供应量充足;春耕用肥需求进展缓慢,钾肥需求无明显起色,局部供给过剩压力增大,氯化钾价格小幅下跌。随着春耕用肥释放,钾肥需求或增加;国际市场方面,欧洲及东南亚地区钾肥潜在需求启动,国际钾肥价格仍探涨可能。综上预计,短期内国内氯化钾价格或弱势盘整,重点关注国内春耕需求情况。