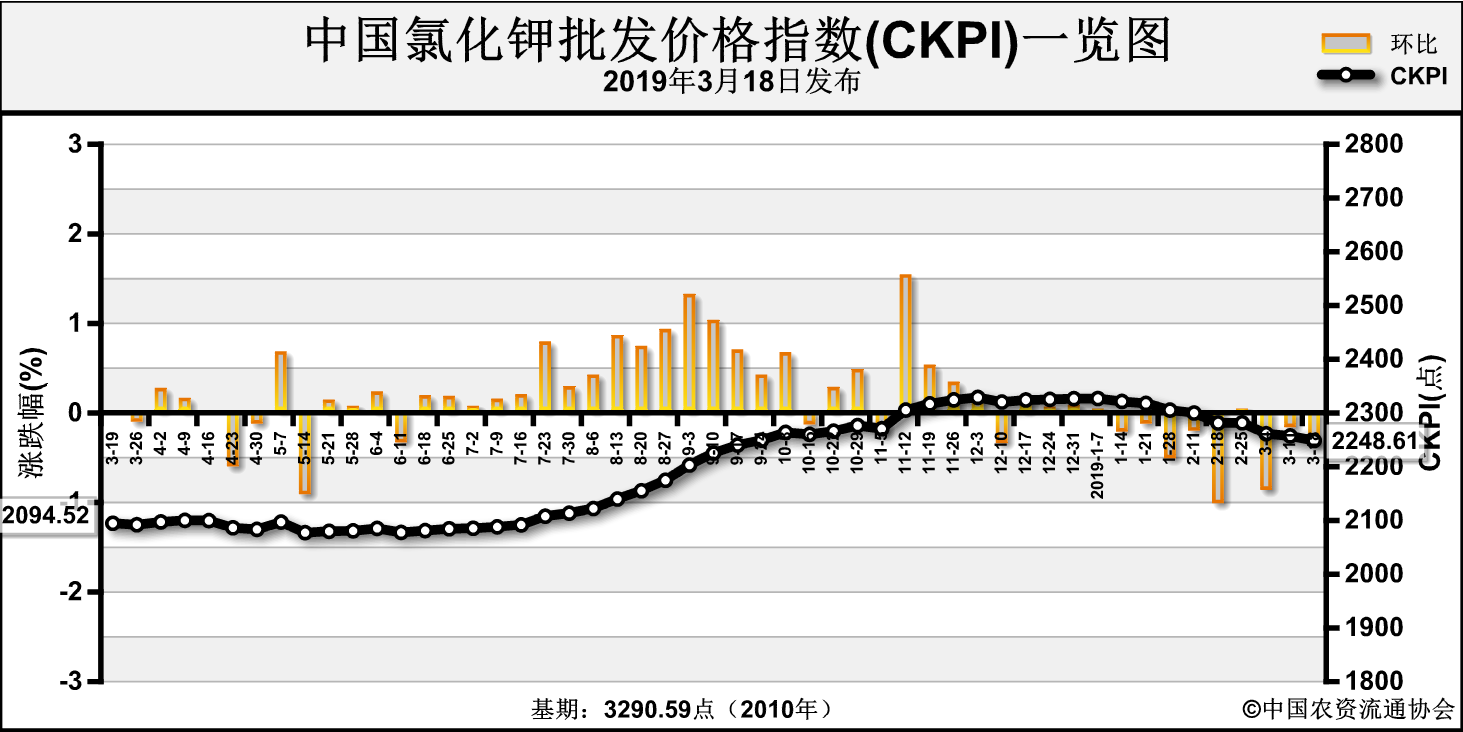

上周(2019年3月11日-2019年3月15日),钾肥贸易商出货意识仍强,受上周青海盐湖下调基准产品到站价,市场处于价格调整期,氯化钾价格小幅下跌。3月18日中国氯化钾批发价格指数(CKPI)为2248.61点,环比下跌8.59点,跌幅为0.38%;同比上涨155.88点,涨幅为7.45%;比基期下跌1041.99点,跌幅为31.67%。

供给情况:国产钾方面,青海盐湖装置正常运作,日产14000吨左右;基准产品60%晶粉到站价维持2350元/吨,返利政策30-50元/吨。进口钾方面,到货量继续增加,港口钾库存压力较大,库存维持在220万吨以上;贸易商受资金回笼压力,出货意识较强,港口钾价格下跌,62%俄白钾主流报价降至2400元/吨左右。边贸钾方面,到货量较少,市场成交积极性不高,按需走货为主,62%俄白钾报价维持2150元/吨左右。

需求情况:农业春耕用肥推进缓慢,对钾肥需求略有回暖。为了满足春季补货需求,部分企业提升产线开工率,复合肥企业整体开工率较前周增加3.38个百分点至38.11%左右,较去年同期降低1个百分点。

国际市场:上周国际氯化钾价格小幅下跌。欧洲方面,需求减弱,氯化钾价格下跌;巴西方面,市场处于库存消化期,报价略有松动。价格方面,俄联邦、约旦、以色列氯化钾离岸价低端下跌1-2美元/吨,分别为248-315美元/吨、248-315美元/吨、272-316美元/吨;加拿大氯化钾离岸价低端下跌2美元/吨,高端下跌4美元/吨,为262-303美元/吨;巴西、东南亚氯化钾离岸价保持稳定,分别为345-355美元/吨、300-315美元/吨。

表:国际氯化钾价格变动表

| 产品 |

区域 |

涨跌幅度

(美元/吨) |

现货价格(美元/吨) |

| 2019-3-14 |

2019-3-7 |

氯化钾

(FOB散装) |

加拿大 |

↓2-↓4 |

262-303 |

264-307 |

| 俄联邦 |

0-↓2 |

248-315 |

248-317 |

| 约旦 |

0-↓1 |

272-294 |

272-295 |

| 以色列 |

0-↓1 |

272-316 |

272-317 |

| CFR东南亚 |

0-0 |

300-315 |

300-315 |

| CFR巴西 |

0-0 |

345-355 |

345-355 |

数据来源:根据相关材料整理

国内市场:近期国内氯化钾市场价格小幅下跌。协会监测数据显示,国产氯化钾各省批发价格方面,天津价格相比前周上涨150元/吨,山西、云南、广东、安徽4省价格相比前周分别下跌100元/吨、75元/吨、50元/吨、50元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,天津价格相比前周上涨150元/吨,福建、山西、云南、广东、湖北5省价格相比前周分别下跌116.7元/吨、100元/吨、50元/吨、20元/吨、13元/吨,其他省份价格保持稳定。

表:国内氯化钾价格变动表

| 品种 |

省份 |

2019-3-14

(元/吨) |

2019-3-7

(元/吨) |

涨跌幅

(元/吨) |

环比 |

国产氯化钾

批发价 |

天津 |

2,450.0 |

2,300.0 |

150 |

6.5% |

| 安徽 |

2,300.0 |

2,350.0 |

-50 |

-2.1% |

| 广东 |

2,300.0 |

2,350.0 |

-50 |

-2.1% |

| 云南 |

2,145.0 |

2,220.0 |

-75 |

-3.4% |

| 山西 |

2,300.0 |

2,400.0 |

-100 |

-4.2% |

进口氯化钾

批发价 |

天津 |

2,650.0 |

2,500.0 |

150 |

6.0% |

| 湖北 |

2,717.0 |

2,730.0 |

-13 |

-0.5% |

| 广东 |

2,480.0 |

2,500.0 |

-20 |

-0.8% |

| 云南 |

2,450.0 |

2,500.0 |

-50 |

-2.0% |

| 山西 |

2,400.0 |

2,500.0 |

-100 |

-4.0% |

| 福建 |

2,800.0 |

2,916.7 |

-116.7 |

-4.0% |

数据来源:中国农资流通协会

国内市场方面,市场钾肥供应量增加,港口钾库存量较大;上周盐湖下调报价后,市场处于价格消化期;整体需求支撑不足,氯化钾价格小幅下跌。后市,国内市场方面,春季用肥缓慢启动,钾肥潜在需求仍存;随着复合肥企业开工率提升,钾肥需求将有所好转;国际市场方面,亚洲地区潜在钾肥需求仍存,国际钾肥价格不排除上涨可能。综上预计,短期内国内氯化钾价格或偏弱盘整,重点关注国内春耕需求情况。