近期(4月1日-4月5日),中国化肥批发价格综合指数延续涨势。4月8日中国化肥批发价格综合指数(CFCI)为2278.24点,环比上涨15.60点,涨幅为0.69%;同比上涨115.25点,涨幅为5.33%;比基期下跌100.60点,跌幅为4.23%。

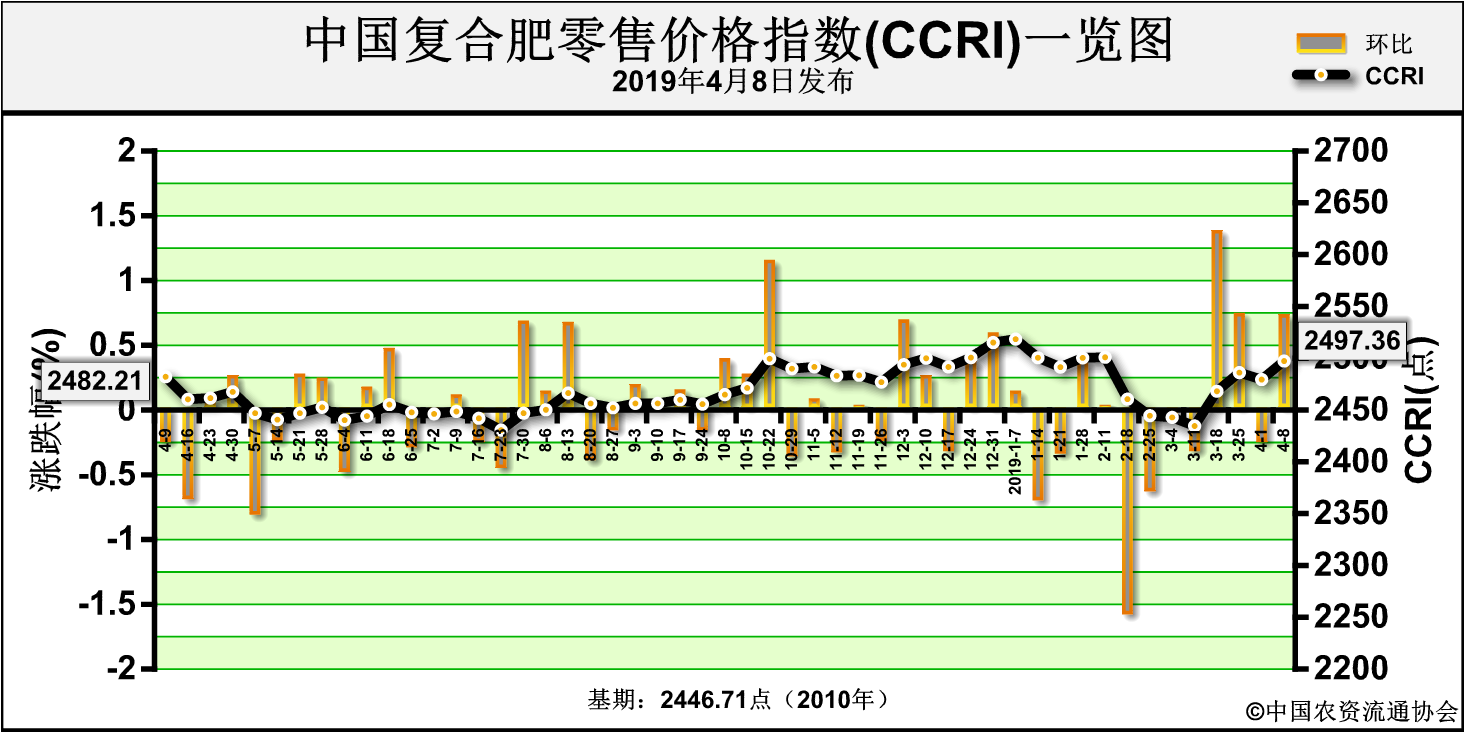

4月8日中国复合肥零售价格指数(CCRI)为2497.36点,环比上涨17.93点,涨幅为0.72%;同比上涨15.15点,涨幅为0.61%;比基期上涨50.65点,涨幅为2.07%。

供给情况:氮肥方面,尿素企业整体开工率回升至高位;气头企业开工率达到六成以上。磷肥方面,二铵企业整体开工率升至70%,湖北地区企业开工负荷提升明显,云贵地区企业生产保持稳定。钾肥方面,盐湖基准产品60%粉晶到站价2350元/吨,优惠返利50-70元/吨;港口钾到货量持续增加,贸易商库存压力较大;边贸钾库存一般,新货补充较少。复合肥方面,企业整体开工率约为47%,随着需求逐步推进,企业出货状况好转,局部地区仍有环保限产压力。

需求情况:氮肥方面,尿素需求平稳推进;农业需求方面,华北地区小麦用肥需求扫尾,东南地区农业需求零星,东北、西北、西南地区需求依旧强劲;工业需求按需跟进,下游复合肥、胶板厂开工率尚可。磷肥方面,二铵市场需求有所提升,企业走货量增加,东北市场近期到货较少,西北市场尚余补货空间。钾肥方面,复合肥企业开工率提升,对钾肥的采购需求有所增加,但增幅有限。复合肥方面,东北地区走货好转;北方地区春季备肥扫尾,南方地区果蔬等作物用肥随用随采为主。

国际市场:国际氮肥价格总体以上涨为主,但印度标购价格下降幅度明显,4月3日印度MMTC进口标购截标,东海岸报价折合中国山东尿素出厂价低于1600元/吨,利空国内尿素市场。国际磷肥价格涨跌互现,中国二铵出口报价下滑至375-382美元/吨 FOB。国际钾肥价格总体平稳。

氮肥市场方面,尿素企业开工率提升,企业库存有限,出货压力不大;需求方面,各地农业需求平稳推进,工业需求尚可,复合肥企业对尿素的采购需求稳定,胶板厂以随用随采为主;国际市场方面,印标价格较低,利空国内尿素市场;综上,预计短期内尿素价格将以稳为主,或有小幅波动。磷肥市场方面,二铵市场供应总体稳定,需求有所提升;原料方面,虽然硫磺价格小幅上涨,但合成氨价格走低,二铵成本小幅波动;综上,预计短期内二铵价格将持稳运行。钾肥市场方面,供过于求状况较为明显,市场消化库存压力较大;随着气温的回升,农作物用肥将陆续启动,对钾肥的需求将有一定提升,或将缓解当下的库存压力;预计短期内钾肥价格将延续弱稳态势。复合肥市场方面,随着出货好转,企业开工率小幅提升;需求方面,基层用肥逐步展开,企业待发订单充足;原料方面,尿素价格趋稳,夏季高氮肥成本趋于稳定;预计短期内复合肥价格将总体稳定,或有小幅上涨可能。