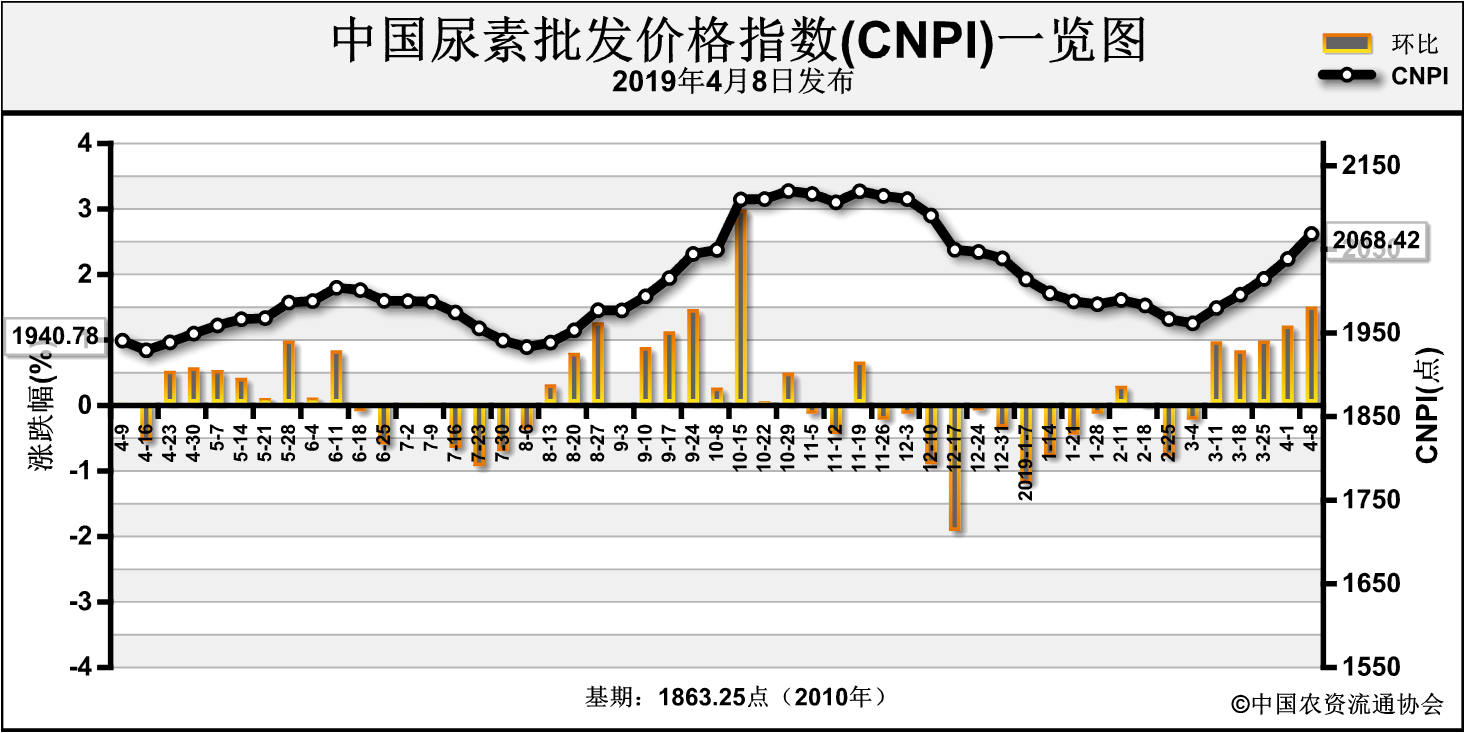

上周(4月1日-4月5日)尿素需求集中释放,市场价格连续五周上涨。4月8日中国尿素批发价格指数(CNPI)为2068.42点,环比上涨29.89点,涨幅为1.47%;同比上涨127.64点,涨幅为6.58%;比基期上涨205.17点,涨幅为11.01%。

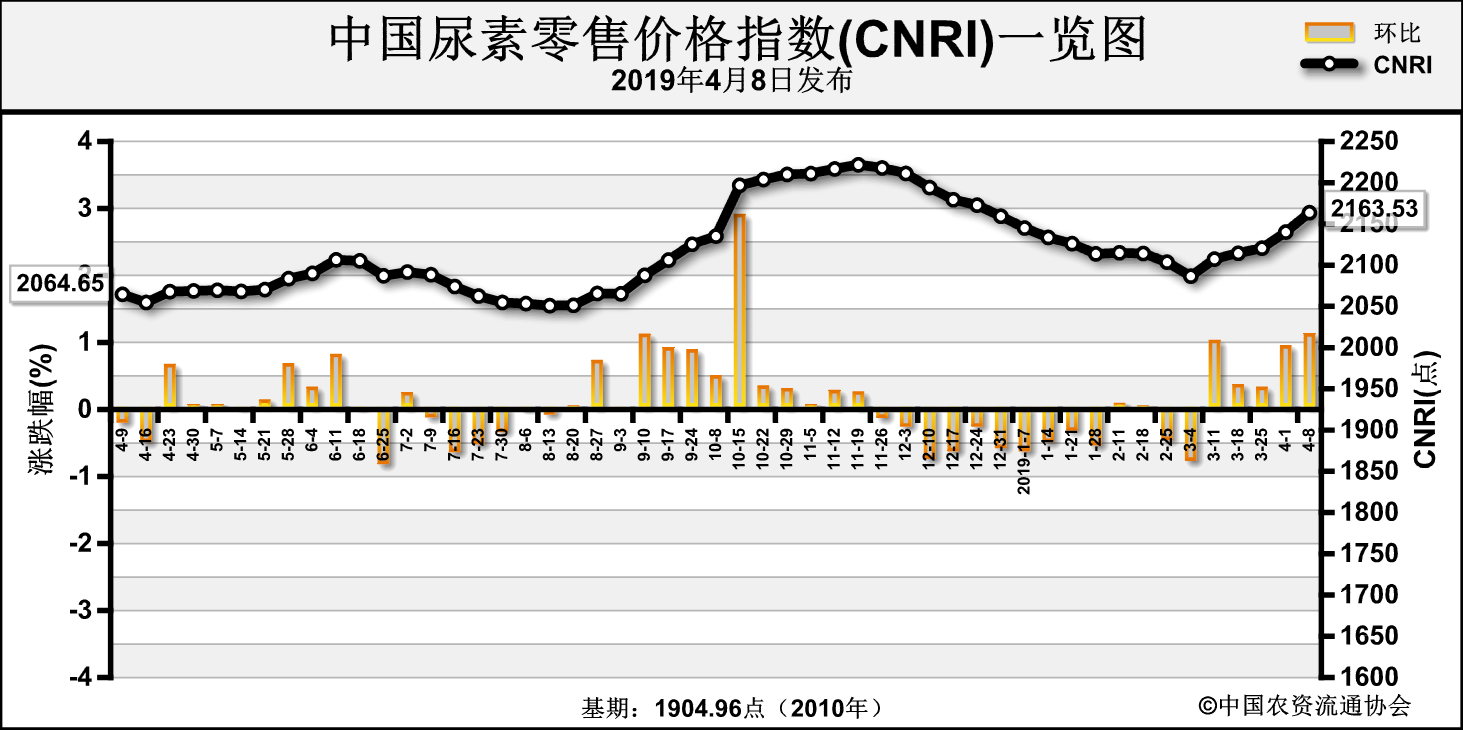

4月8日中国尿素零售价格指数(CNRI)为2163.53点,环比上涨23.44点,涨幅为1.10%;同比上涨98.88点,涨幅为4.79%;比基期上涨258.57点,涨幅为13.57%。

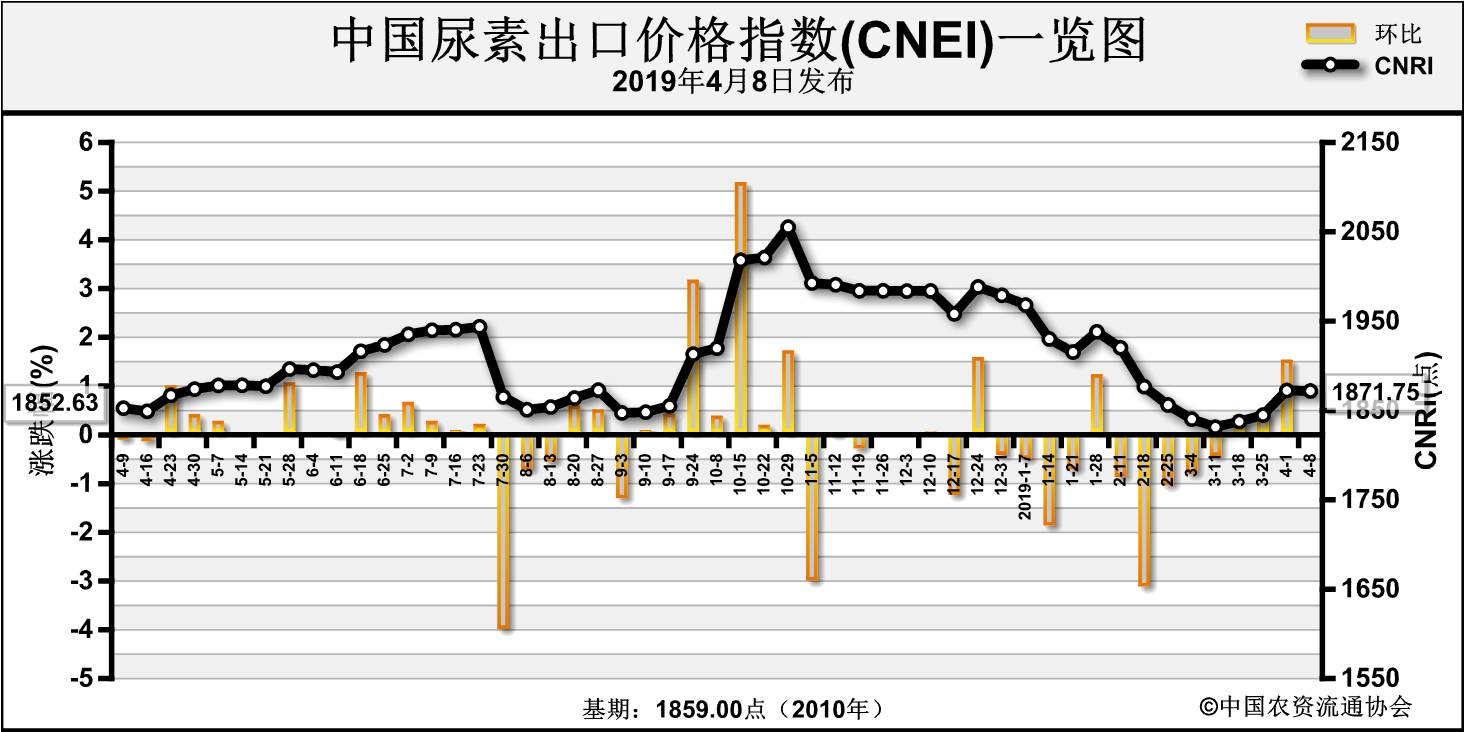

4月8日中国尿素出口价格指数(CNEI)为1871.75点,环比下跌0.56点,跌幅为0.03%;同比上涨19.12点,涨幅为1.03%;比基期上涨12.75点,涨幅为0.69%。

供给情况:上周,国内尿素企业整体开工率有所上升,其中煤头企业开工率下跌至68.89%,气头企业开工率上涨至61.31%,整体开工率在66.78%左右。原料方面,煤炭进入需求淡季,加上前期部分矿区复工,市场价格有所下跌;天然气价格上周略微下跌。

需求情况:国内市场方面,上周国内小麦、玉米用肥收尾,水稻、大豆等作物仍有需求,整体需求有所减弱。工业方面,复合肥企业开工率有所增长,对尿素采购需求增多。国际方面,市场需求有所增多。

国际市场:上周印度展开新一轮招标后,贸易商开始采购,市场需求有所好转,价格略有上涨。上周,黑海小颗粒尿素离岸价周环比低端价格上涨5美元/吨,高端价格持稳,为225-230美元/吨;波罗的海小颗粒尿素离岸价周环比低端上涨6美元/吨,高端上涨2美元/吨,为233-235美元/吨;中东小颗粒尿素离岸价周环比持稳,为250-255美元/吨;中国小颗粒尿素离岸价周环低端和高端价格均上涨5美元/吨,为290-295美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-4-4 |

2019-3-28 |

| 小颗粒尿素(FOB散装) |

黑海 |

↑5-0 |

225-230 |

220-230 |

| 波罗的海 |

↑6-2 |

233-235 |

227-233 |

| 克罗地亚/罗马尼亚 |

0 |

245-250 |

245-250 |

| 中东 |

0 |

250-255 |

250-255 |

| 中国 |

0 |

290-295 |

290-295 |

| 巴西(CFR) |

0-↑2 |

250-255 |

250-253 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比上涨为主。其中北京、天津、河北、黑龙江、上海、江苏、安徽、福建、江西、山东、湖北、广东、四川、云南、陕西、甘肃、新疆17省区市尿素批发和零售价格分别上涨2-120元/吨;河南省区市尿素批发和零售价格下跌3.89元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 北京 |

+50.0 |

2100.0 |

山东 |

+23.0 |

1967.0 |

| 天津 |

+50.0 |

2050.0 |

湖北 |

+53.4 |

2146.7 |

| 河北 |

+105.0 |

2030.0 |

广东 |

+40.0 |

2300.0 |

| 黑龙江 |

+20.0 |

2050.0 |

四川 |

+12.5 |

2162.5 |

| 上海 |

+20.0 |

2020.0 |

云南 |

+29.5 |

2257.5 |

| 江苏 |

+30.0 |

2130.0 |

陕西 |

+35.0 |

2067.5 |

| 安徽 |

+120.0 |

2145.0 |

甘肃 |

+5.0 |

2075.0 |

| 福建 |

+15.0 |

2230.0 |

新疆 |

+2.0 |

1808.3 |

| 江西 |

+20.0 |

2200.0 |

河南 |

-3.9 |

1974.4 |

数据来源:中国农资流通协会

目前,国内农业需求有所收缩,预计未来仅南方地区有需求支撑;工业方面,复合肥企业开工率或将有所提升,对尿素需求有所增多。出口方面,国际市场目前需求有所增加,价格开始反弹,但仍处低位。供给方面,尿素开工率近期有所提升。综上预计,近期尿素价格或将稳中有涨,需关注春季用肥形势。