上周(4月29日-5月5日)尿素需求不足,市场批发价格承压下行。5月6日中国尿素批发价格指数(CNPI)为2056.33点,环比下跌13.89点,跌幅为0.67%;同比上涨97.38点,涨幅为4.97%;比基期上涨193.08点,涨幅为10.36%。

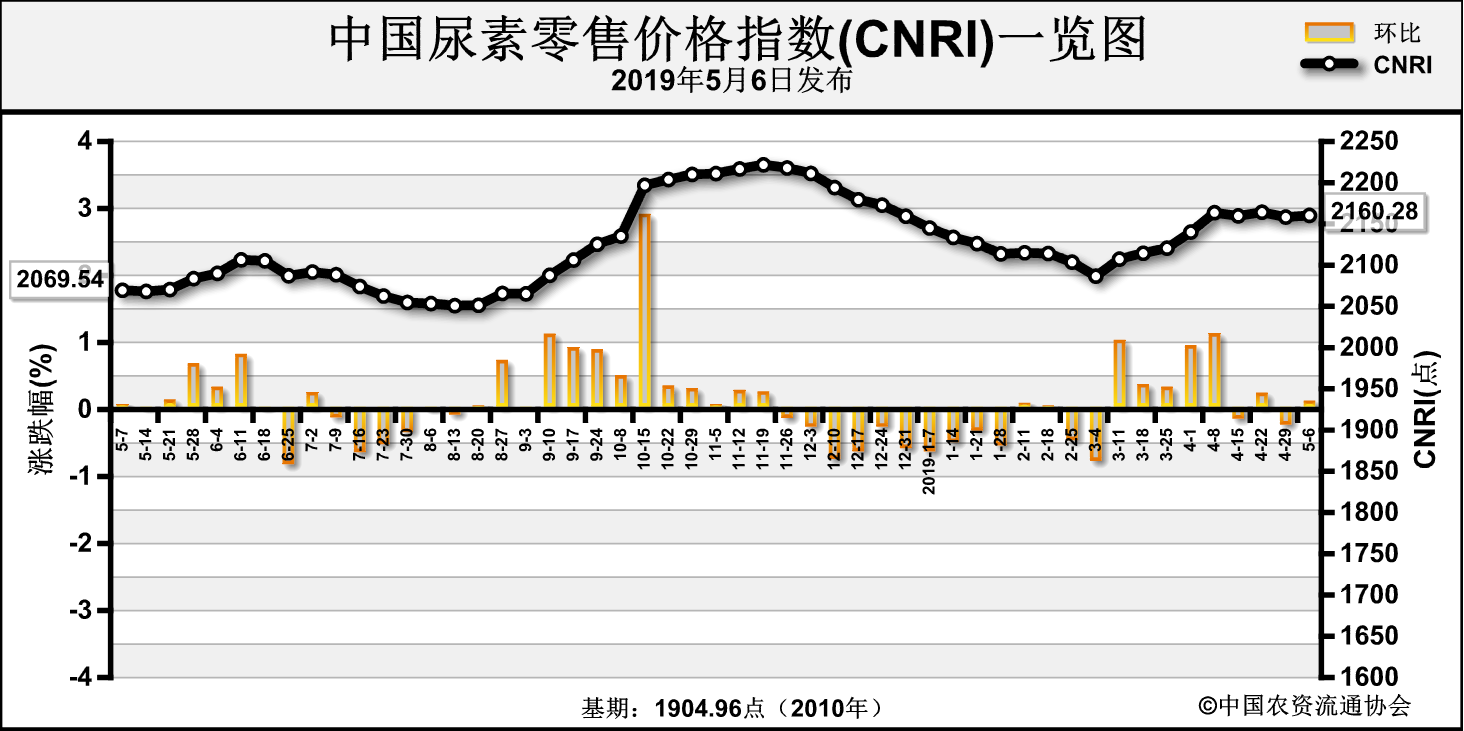

5月6日中国尿素零售价格指数(CNRI)为2160.28点,环比上涨2.00点,涨幅为0.09%;同比上涨90.74点,涨幅为4.38%;比基期上涨255.32点,涨幅为13.40%。

5月6日中国尿素出口价格指数(CNEI)为1894.92点,环比上涨0.03点,涨幅为0.00%;同比上涨16.82点,涨幅为0.90%;比基期上涨35.92点,涨幅为1.93%。

供给情况:上周,国内尿素企业整体开工平稳。原料方面,煤炭目前需求疲软,市场观望为主,五一节假日前后价格基本稳定;天然气市场价格上周略有上涨。

需求情况:农业方面,国内农业需求处于淡季,市场零星采购。工业方面,由于尿素价格弱势下行,复合肥企业原材料采购积极性不高,市场需求疲软。国际方面,国内货源参与印度招标机会渺茫,出口难有需求支撑。

国际市场:上周印度MMTC招标继续支撑国际尿素价格上涨。其中,黑海小颗粒尿素离岸价周环比低端价格上涨10美元/吨,高端价格上涨12美元/吨,为245-250美元/吨;波罗的海小颗粒尿素离岸价周环比低端和高端价格均上涨5美元/吨,为242-245美元/吨;中东小颗粒尿素离岸价周环比低端价格上涨5美元/吨,高端价格持稳,为270-275美元/吨;中国小颗粒尿素离岸价持稳,为295-300美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-5-2 |

2019-4-25 |

| 小颗粒尿素(FOB散装) |

黑海 |

↑10-12 |

245-250 |

235-238 |

| 波罗的海 |

↑5 |

242-245 |

237-240 |

| 克罗地亚/罗马尼亚 |

↑2-10 |

248-258 |

246-248 |

| 中东 |

↑5-0 |

270-275 |

265-275 |

| 中国 |

0 |

295-300 |

295-300 |

| 巴西(CFR) |

↑4-5 |

262-265 |

258-260 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中山西、浙江、安徽、福建、江西、河南、湖北、海南、陕西、甘肃、新疆10省区市尿素批发和零售价格分别下跌4-53元/吨;江苏、湖南、云南3省区市尿素批发和零售价格上涨3-50元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 山西 |

-80.8 |

1876.7 |

陕西 |

-5.0 |

1985.0 |

| 浙江 |

-25.0 |

2200.0 |

甘肃 |

-5.0 |

2025.0 |

| 安徽 |

-30.0 |

2070.0 |

新疆 |

-6.3 |

1825.0 |

| 福建 |

-4.0 |

2230.0 |

江苏 |

+3.2 |

2100.0 |

| 江西 |

-100.0 |

2050.0 |

湖南 |

+50.0 |

2250.0 |

| 河南 |

-3.4 |

1962.7 |

云南 |

+36.0 |

2262.5 |

| 湖北 |

-40.0 |

2140.0 |

|

|

|

数据来源:中国农资流通协会

目前,国内农业需求处于淡季,市场仅有零星需求;工业方面,复合肥企业开工率尚可,但采购积极性较低,需求疲软。出口方面,虽然印度招标支撑国际需求,但中国货源价格高企,出口机会较小。供给方面,尿素开工率处于高位,供给充足。综上预计,近期尿素价格或将呈下行态势,需关注农业追肥进展情况。