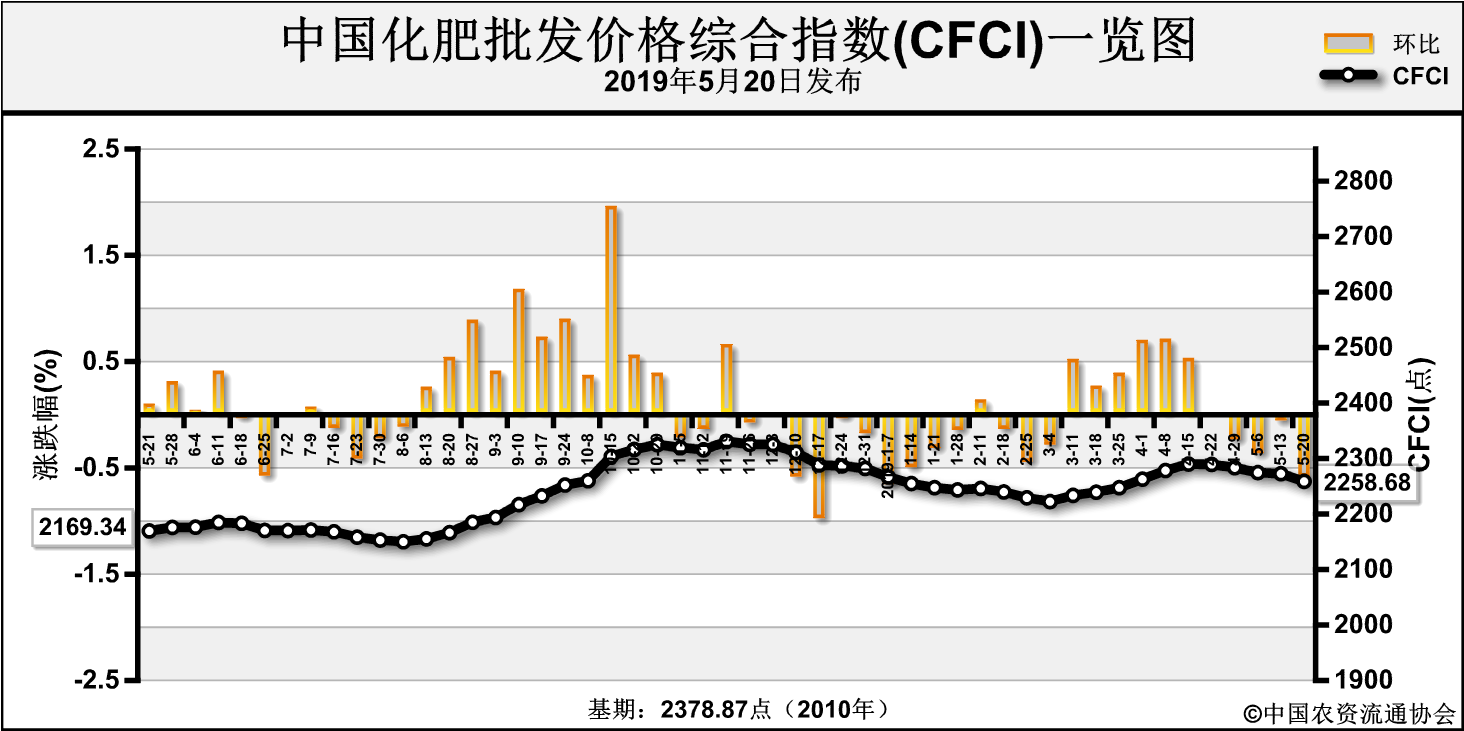

近期(5月13日-5月17日),中国化肥批发价格综合指数小幅下滑。5月20日中国化肥批发价格综合指数(CFCI)为2258.68点,环比下跌13.87点,跌幅为0.61%;同比上涨91.06点,涨幅为4.20%;比基期下跌120.16点,跌幅为5.05%。

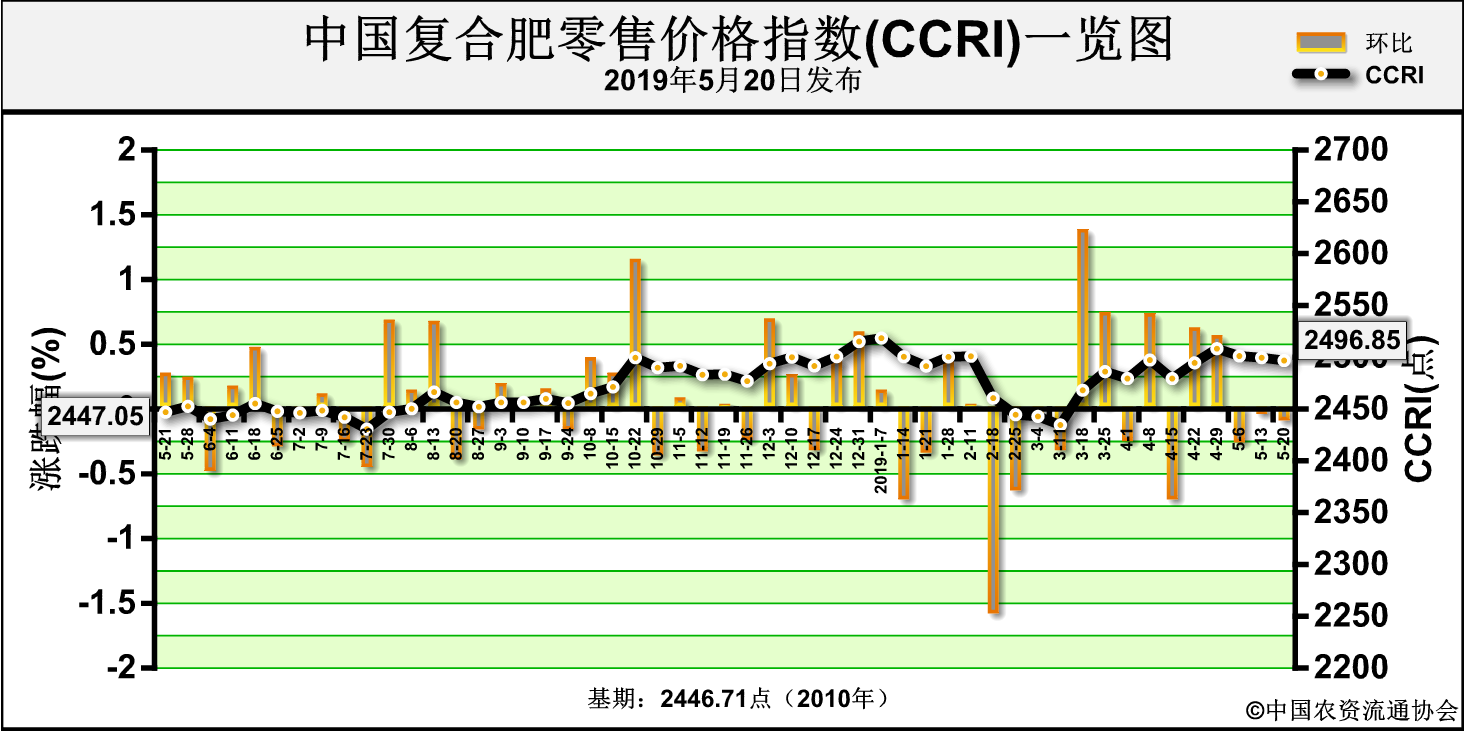

5月20日中国复合肥零售价格指数(CCRI)为2496.85点,环比下跌2.72点,跌幅为0.11%;同比上涨49.87点,涨幅为2.04%;比基期上涨50.14点,涨幅为2.51%。

供给情况:氮肥方面,虽然部分企业装置检修,但尿素企业整体开工率仍维持高位;气头企业开工率基本稳定。磷肥方面,二铵企业整体开工率与上周持平。钾肥方面,盐湖基准产品60%粉晶执行到站价格2350元/吨;港口钾持续到货,库存量维持高位;边贸钾到货量较少,市场成交冷清。复合肥方面,企业整体开工率维持高位。

需求情况:氮肥方面,市场需求总体清淡,企业以发运前期订单为主,新单成交不多;农业需求不足,早稻用肥期已过;工业需求一般,复合肥企业、胶板厂受尿素价格下滑影响,原料采购观望情绪较浓。磷肥方面,国内市场新单成交有限,企业着手布局夏季市场;出口市场持续承压,中国企业零星签单。钾肥方面,市场需求清淡,复合肥企业以随用随采为主,对钾肥需求支撑有限。复合肥方面,企业出货较快,以发运前期订单为主,新单成交一般。

国际市场:国际氮肥价格持稳运行,印度采购导致国际尿素市场供应偏紧,国际尿素价格或将上浮,中国尿素或将迎来出口机会。国际磷肥价格稳定为主,局部地区价格下滑,印度、巴基斯坦二铵库存高位,采购需求较低,中国出口价格跌破370美元/吨,企业新单签订零星。国际钾肥价格下滑,东南亚市场库存较高。

氮肥市场方面,尿素供给仍维持高位;需求总体清淡,新单跟进有限,农业需求处于淡季,工业需求以随用随采为主;预计短期内尿素价格将总体持稳运行,有下滑可能。磷肥市场方面,国内二铵市场供需基本保持稳定;出口市场受印、巴采购需求较低影响承压运行,中国二铵企业新单签订压力较大;原料价格总体持稳运行;预计短期内二铵价格走势以稳为主。钾肥市场方面,当前钾肥市场需求支撑不足,后续暂未见利好因素,预计短期内价格将弱势企稳。复合肥市场方面,目前企业以发运前期订单为主,新单需求不足;原料价格下滑,对复合肥成本支撑力度减弱;预计短期内复合肥价格将维持弱稳。