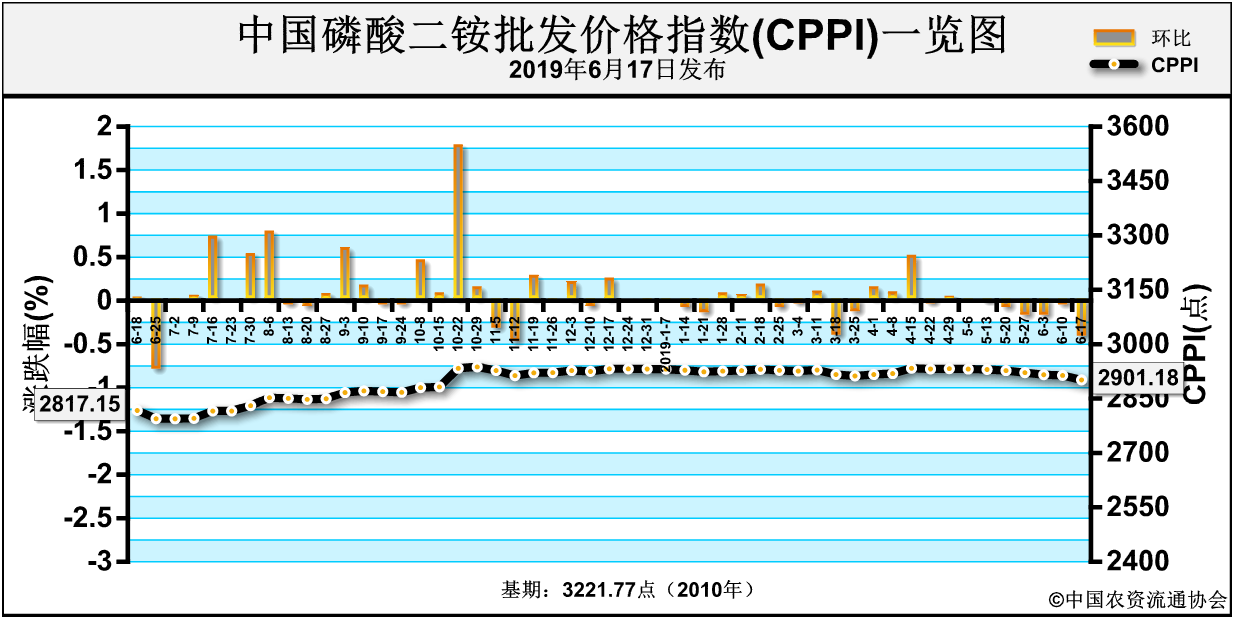

上周(6月10日-6月14日),二铵内销出口需求均显清淡,价格稳中走低。6月17日中国磷酸二铵批发价格指数(CPPI)为2901.18点,环比下跌12.58点,跌幅为0.43%;同比上涨84.03点,涨幅为2.98%;比基期下跌320.59点,跌幅为9.95%。

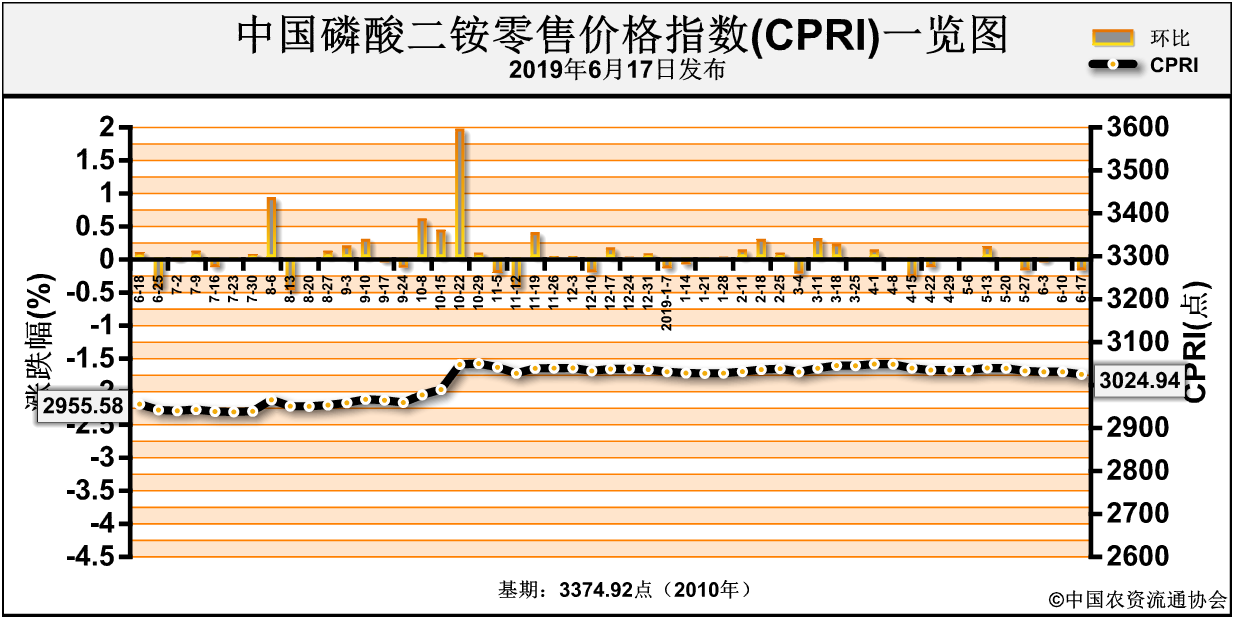

6月17日中国磷酸二铵零售价格指数(CPRI)为3024.94点,环比下跌5.95点,跌幅为0.20%;同比上涨69.35点,涨幅为2.35%;比基期下跌196.83点,跌幅为6.11%。

供应情况:国内市场进入淡季,新单成交不佳,企业集中精力发运出口市场。出口市场方面,因国际贸易商压价严重,部分企业出口积极性较差,以集港为主,发运前期订单。原材料方面,硫磺市场观望情绪较浓,下游工厂按需采购,持货商多随行就市商谈,低价出货意向不大,总体价格窄幅盘整运行;磷矿石市场交投持稳,价格企稳运行,下游市场近期需求有限,磷矿石市场难有提振;液氨市场局部补跌,东北下游开工不足,个别厂家库存较高,报价陆续下调100-150元/吨不等,山西、陕西外发回落,外加山东临时增加,河南及两湖地区均陆续跟降。二铵企业开工率总体稳定,约为65%,周环比持平。

需求情况:国内市场方面,夏季玉米用肥市场基本结束,华北市场拿货进度放缓,多数经销商持观望态度,新单成交寥寥;部分厂家调低价格,但市场仍以随用随采的购销模式为主。出口市场方面,受印度和巴基斯坦等地区高库存影响,国际贸易商采购不积极,中国二铵出口离岸价继续走低至340-350美元/吨FOB。

国际市场:上周国际需求持续疲软,二铵价继续下行。中国二铵出口行情持续走低,当前已降至340-341美元/吨FOB的价格;印度半岛由于库存高位,加上市场目前处于下行通道,买方低价采购意向较强。价格方面,上周美国坦帕港FOB为350-355美元/吨,周环比持稳;突尼斯FOB为380-385美元/吨,低端下滑25美元/吨,高端下滑30美元/吨;摩洛哥FOB为375-385美元/吨,周环比持稳;波罗的海/黑海FOB为360-365美元/吨,周环比低端下滑4美元/吨,高端下滑35美元/吨;中国离岸价340-350美元/吨,周环比低端下滑10美元/吨,高端下滑3美元/吨;印度到岸价355美元/吨,低端持稳,高端下滑4美元/吨;巴基斯坦到岸价360-365美元/吨,低端下滑10美元/吨,高端下滑8美元/吨。

表:国际主要地区磷酸二铵价格变动情况

|

区域 |

涨跌幅度

(美元/吨) |

价格(美元/吨) |

| 2019-6-13 |

2019-6-6 |

DAP(FOB散装)

|

美国海湾/坦帕港 |

0 |

350-355 |

350-355 |

| 突尼斯 |

↓25-↓30 |

380-385 |

405-415 |

| 摩洛哥 |

0 |

375-385 |

375-385 |

| 俄罗斯波罗的海/黑海 |

↓4-↓35 |

360-365 |

364-400 |

| 中国 |

↓10-↓3 |

340-350 |

350-353 |

DAP(CFR散装)

|

印度(二铵合同价) |

0-↓4 |

355 |

355-359 |

| 巴基斯坦 |

↓10-↓8 |

360-365 |

370-373 |

根据相关资料整理

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部涨跌互现。其中,辽宁、河南、湖北、新疆4省区市价格呈现上涨态势,涨幅为6.7-75元/吨,辽宁省涨幅最大;天津、黑龙江、安徽、江西4省价格呈下跌态势,跌幅在20-100元/吨,黑龙江省跌幅最大,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,河南、湖北、新疆3省份价格呈上涨态势,涨幅在3.9-16.1元/吨,黑龙江省价格呈下跌态势,跌幅为100元/吨,其余省份价格保持稳定。

表:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

| 省份 |

2019-6-13

(元/吨) |

2019-6-6

(元/吨) |

涨跌幅

(元/吨) |

环比 |

|

| 天津 |

2,900.0 |

2,925.0 |

-25 |

-0.9% |

| 辽宁 |

2,950.0 |

2,875.0 |

75 |

2.6% |

| 黑龙江 |

2,950.0 |

3,050.0 |

-100 |

-3.3% |

| 安徽 |

2,780.0 |

2,800.0 |

-20 |

-0.7% |

| 江西 |

2,800.0 |

2,820.0 |

-20 |

-0.7% |

| 河南 |

2,796.5 |

2,777.2 |

19.3 |

0.7% |

| 湖北 |

2,840.0 |

2,831.4 |

8.6 |

0.3% |

| 新疆 |

3,065.0 |

3,058.3 |

6.7 |

0.2% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

| 省份 |

2019-6-13

(元/吨) |

2019-6-6

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 黑龙江 |

3,000.0 |

3,100.0 |

-100 |

-3.2% |

| 河南 |

2,963.3 |

2,952.8 |

10.5 |

0.4% |

| 湖北 |

3,087.5 |

3,071.4 |

16.1 |

0.5% |

| 新疆 |

3,112.2 |

3,108.3 |

3.9 |

0.1% |

数据来源:中国农资流通协会

需求方面,目前国内夏季玉米用肥市场已经结束,二铵企业新单成交有限;出口市场方面,受印巴市场的高库存影响,国际市场采购需求较弱,买方低价采购意向强烈,二铵出口价格进入下行通道。从供应来看,原材料价格弱势维稳,企业开工率总体稳定,市场供应充裕。总体看,二铵市场利空氛围较重,预计后期二铵价格或将弱势维稳,局部价格承压下行,重点关注出口市场情况。