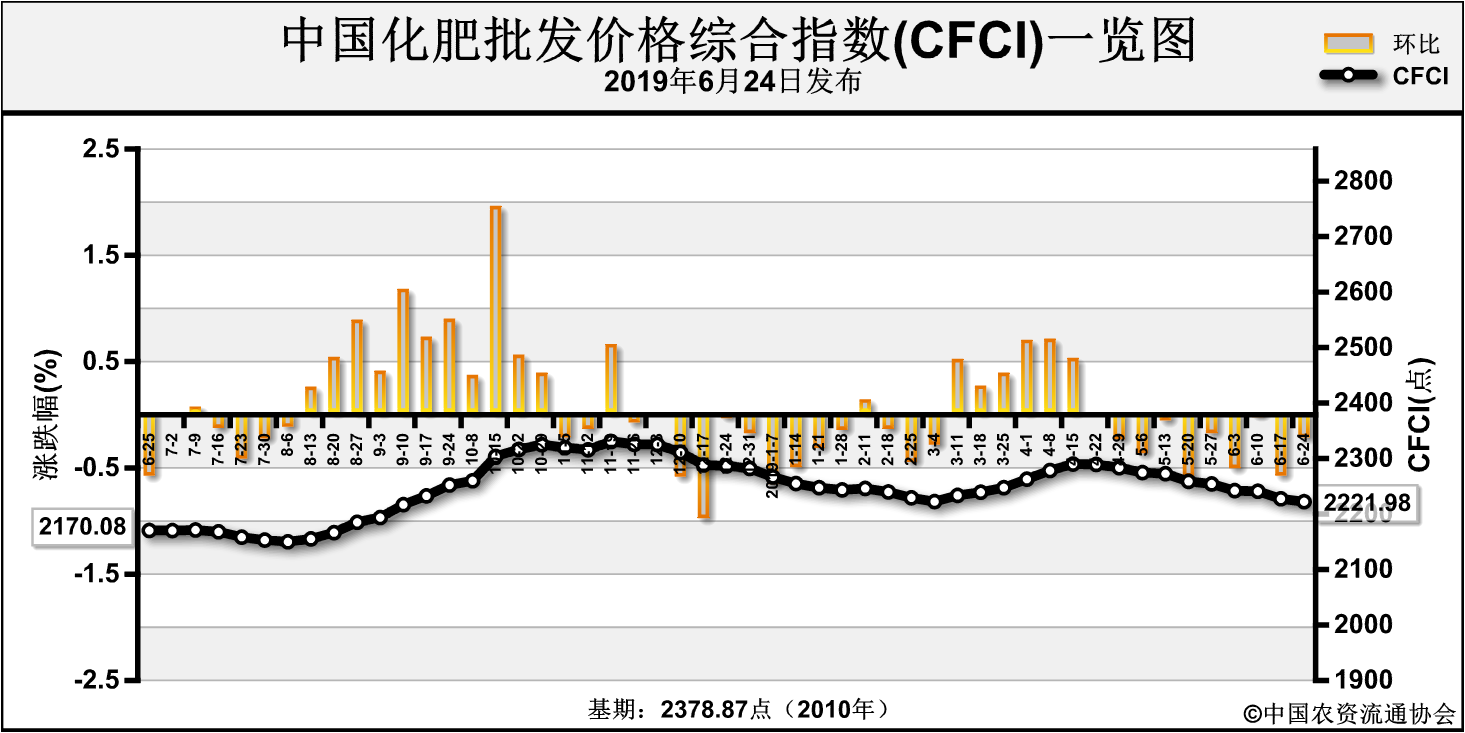

近期(6月17日-6月21日),中国化肥批发价格综合指数小幅下行。6月24日中国化肥批发价格综合指数(CFCI)为2221.98点,环比下跌5.34点,跌幅为0.24%;同比上涨51.90点,涨幅为2.39%;比基期下跌156.86点,跌幅为6.59%。

6月24日中国复合肥零售价格指数(CCRI)为2499.06点,环比下跌0.82点,跌幅为0.03%;同比上涨51.21点,涨幅为2.09%;比基期上涨52.35点,涨幅为2.51%。

供给情况:氮肥方面,尿素企业整体开工率上行,煤头、气头企业开工率均有增加,市场供给宽松。磷肥方面,二铵企业整体开工率下滑,云天化各厂区装置轮流检修。钾肥方面,盐湖基准产品60%粉晶到站价2350元/吨,返利50元/吨;港口库存维持高位,价格有所松动;边贸钾到货暂停,供给偏紧,成交冷清。复合肥方面,随着夏季市场进入收尾,复合肥企业整体开工率处于低位,按需生产为主。

需求情况:氮肥方面,市场需求总体清淡;农业需求处于空档期;工业需求以小单采购为主;随着印度招标临近,中国尿素或将迎来出口机会,企业对出口存有预期。磷肥方面,二铵国内夏季市场基本收尾,企业销售重心转向出口,但出口市场受印度、巴基斯坦库存较高影响需求一般,价格下行,中国二铵出口不畅。钾肥方面,复合肥企业开工率无起色,对钾肥的采购需求处于低位。复合肥方面,夏季高氮肥需求基本收尾,总体需求清淡。

国际市场:国际氮肥价格保持坚挺,市场供给偏紧,印度即将发布尿素招标,需求量预计在100-120万吨,中国尿素或将有机会出口。国际磷肥价格总体走低,中国二铵主要发运印度及东南亚市场,但价格持续走低,中国二铵出口价格为340美元/吨 FOB左右。国际钾肥价格下滑,东南亚市场需求尚在,价格暂稳。

氮肥市场方面,尿素供给持续宽松;需求方面,农业需求尚在空档期,工业需求小单按需采购为主,总体清淡;国际方面,印度招标临近,中国尿素或将出口,出口预期支撑国内市场价格;综上,预计短期内尿素价格将总体持稳运行。

磷肥市场方面,二铵供给总体充足;国内夏季市场需求基本持续,企业销售重点转向出口市场,但国际二铵价格处于下行通道,中国二铵受印、巴市场库存高位影响,出口价格下行,新单成交较少;原料价格基本平稳;综上,预计短期内二铵价格将总体持稳运行,不排除进一步下滑的可能。

钾肥市场方面,港口钾库存仍处于高位,需求面暂无利好支撑,市场仍呈现供过于求状态,预计短期内氯化钾价格将弱势企稳运行。

复合肥市场方面,企业整体开工率处于低位;夏季用肥收尾,需求支撑不足;原料方面,尿素价格止涨回稳,一铵、钾肥价格弱势企稳,对复合肥成本支撑力度减弱;综上,预计短期内复合肥价格将以稳为主。