上周(6月17日-6月21日)尿素夏季追肥需求仍然低迷,市场价格下跌。6月24日中国尿素批发价格指数(CNPI)为1991.15点,环比下跌2.71点,跌幅为0.14%;同比上涨2.81点,涨幅为0.14%;比基期上涨127.90点,涨幅为6.86%。

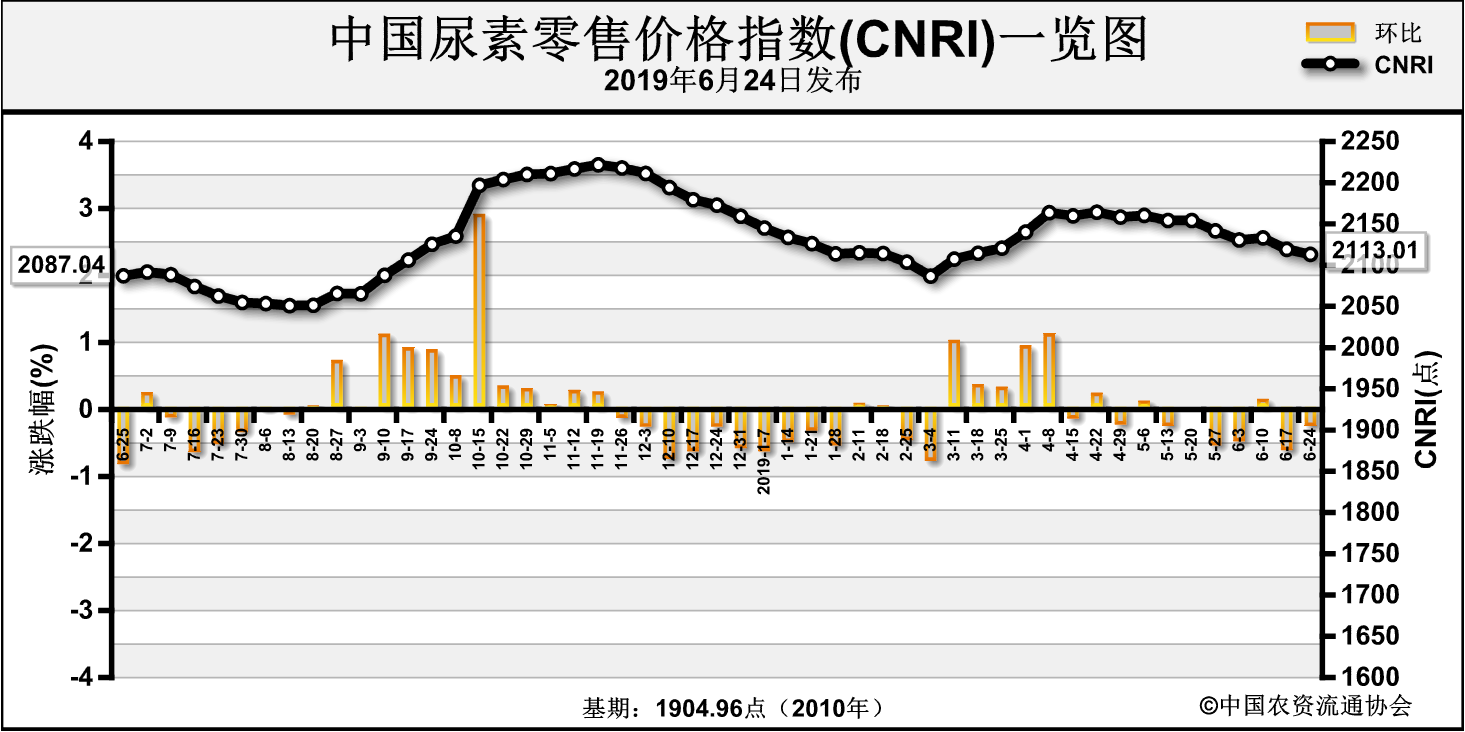

6月24日中国尿素零售价格指数(CNRI)为2113.01点,环比下跌6.14点,跌幅为0.29%;同比上涨25.97点,涨幅为1.24%;比基期上涨208.05点,涨幅为10.92%。

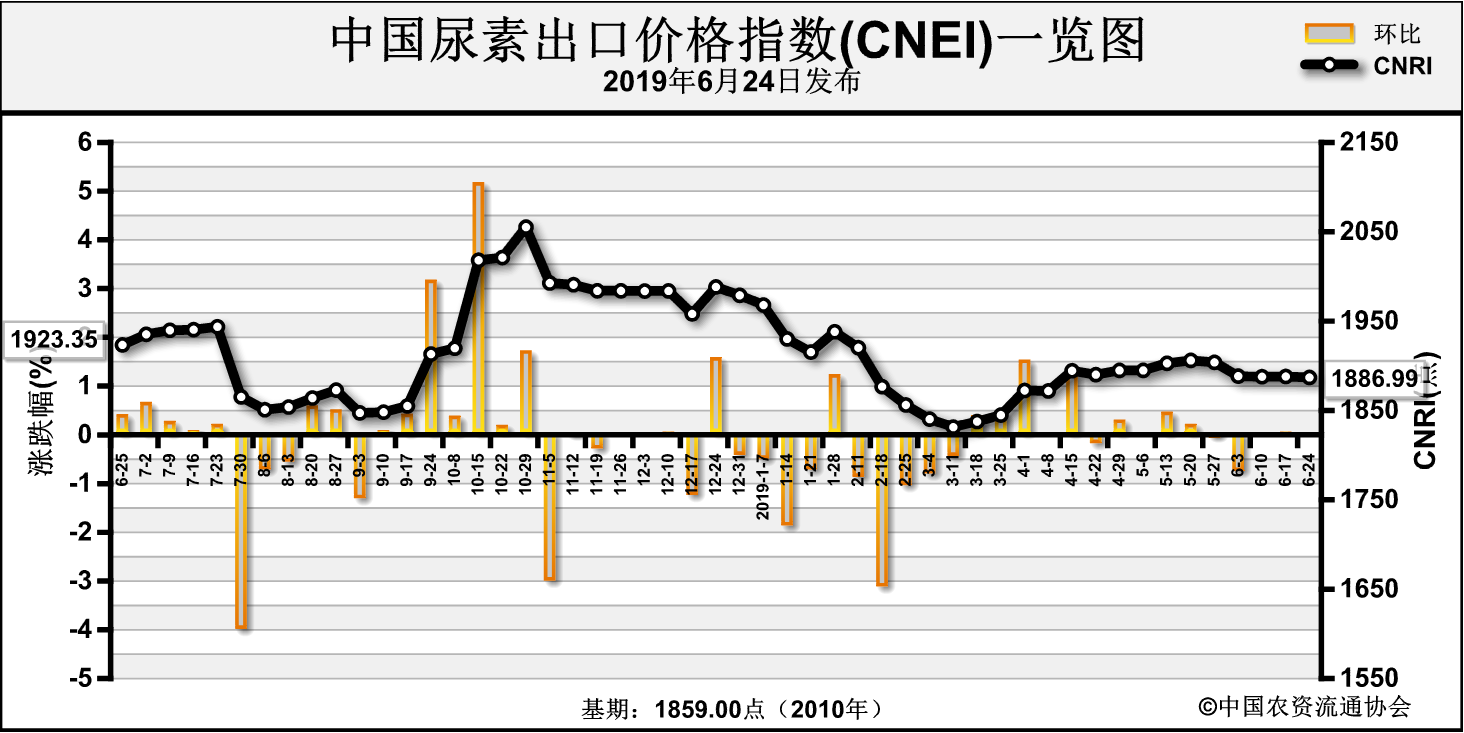

6月24日中国尿素出口价格指数(CNEI)为1886.99点,环比下跌1.07点,跌幅为0.06%;同比下跌36.36点,跌幅为1.89%;比基期上涨27.99点,涨幅为1.51%。

供给情况:上周,国内部分尿素企业开工率略微上涨,整体开工率在73%左右,其中煤头企业开工率在74%左右,气头企业开工率在70%左右,尿素供应整体宽松。原料方面,无烟煤上周走货情况良好,部分地区煤炭价格略有上涨;天然气市场价格上周基本平稳。

需求情况:农业方面,夏季追肥旺季时间实际已经过去,但始终无大量走货出现,上周基本扫尾。工业方面,复合肥厂开工率保持低位,原材料采购积极性低,市场需求疲软。国际方面,国际尿素货源供给偏紧,国内货源出口机会仍存。

国际市场:上周国际尿素货源偏紧,伊朗将公布新一轮招标,市场价格坚挺。其中,黑海小颗粒尿素离岸价周环比低端价格持稳,高端价格上涨3美元/吨,为260-263美元/吨;波罗的海小颗粒尿素离岸价周环比低端和高端价格均上涨1美元/吨,为264-266美元/吨;中东小颗粒尿素离岸价周环比持稳,为285-290美元/吨;中国小颗粒尿素离岸价周环比低端价格上涨1美元/吨,高端价格下跌2美元/吨,为286-288美元/吨。

表:国际小颗粒尿素离岸价表(单位:美元/吨)

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-6-20 |

2019-6-13 |

| 小颗粒尿素(FOB散装) |

黑海 |

0-↑3 |

260-263 |

260 |

| 波罗的海 |

↑1-1 |

264-266 |

263-265 |

| 克罗地亚/罗马尼亚 |

↑6-6 |

277-281 |

271-275 |

| 中东 |

0 |

285-290 |

285-290 |

| 中国 |

↑1-↓2 |

286-288 |

285-290 |

| 巴西(CFR) |

0 |

280-285 |

280-285 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中山西、江苏、福建、山东、河南、湖南、广东、四川、陕西9省价格下跌0.6-37.5元/吨,天津、湖北、甘肃、新疆4省区市价格上涨1.8-25元/吨,其余地区价格持稳。

表:国内尿素批发价格变动表(单位:元/吨)

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 山西 |

-16.7 |

1843.3 |

四川 |

-33.5 |

2074.0 |

| 江苏 |

-0.6 |

1998.9 |

陕西 |

-37.5 |

1870.0 |

| 福建 |

-4.0 |

2160.0 |

天津 |

+25.0 |

2025.0 |

| 山东 |

-4.0 |

1931.0 |

湖北 |

+1.8 |

2108.1 |

| 河南 |

-10.8 |

1919.4 |

甘肃 |

+5.0 |

1995.0 |

| 湖南 |

-20.0 |

1980.0 |

新疆 |

+16.8 |

1832.5 |

| 广东 |

-10.0 |

2070.0 |

|

|

|

数据来源:中国农资流通协会

目前,国内农业夏季追肥扫尾,需求进一步减少;工业方面,复合肥企业开工保持低位,经销商观望为主,需求整体减少。出口方面,国际尿素货源偏紧,印度新一轮招标在即,国际价格坚挺,国内过剩货源出口机会加大。供给方面,尿素开工率连续保持高位,供给充足。综上预计,近期尿素价格或将持续下跌,需关注国际市场情况。