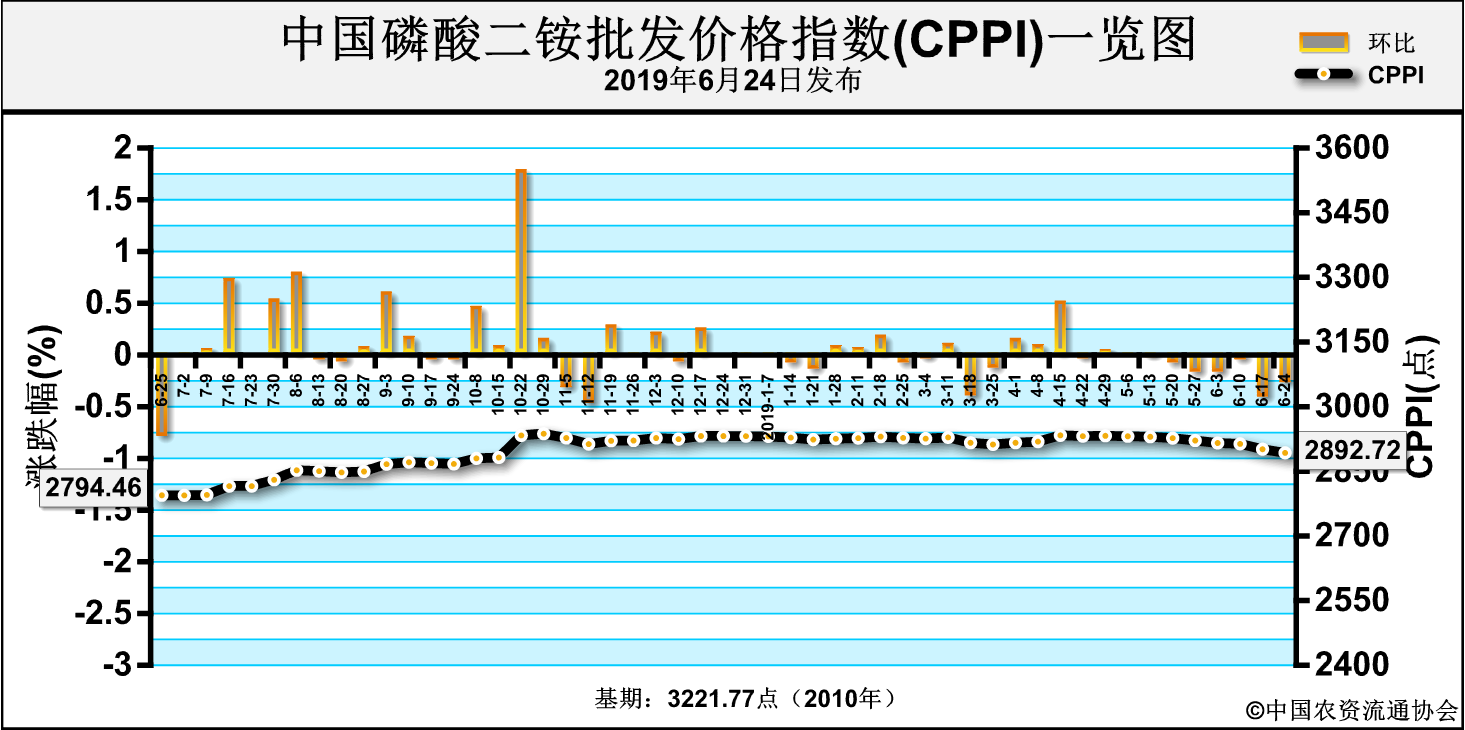

上周(6月17日-6月21日),国内二铵市场处于销售淡季,出口市场利空因素较重,价格承压下行。6月24日中国磷酸二铵批发价格指数(CPPI)为2892.72点,环比下跌8.46点,跌幅为0.29%;同比上涨98.26点,涨幅为3.52%;比基期下跌329.05点,跌幅为10.21%。

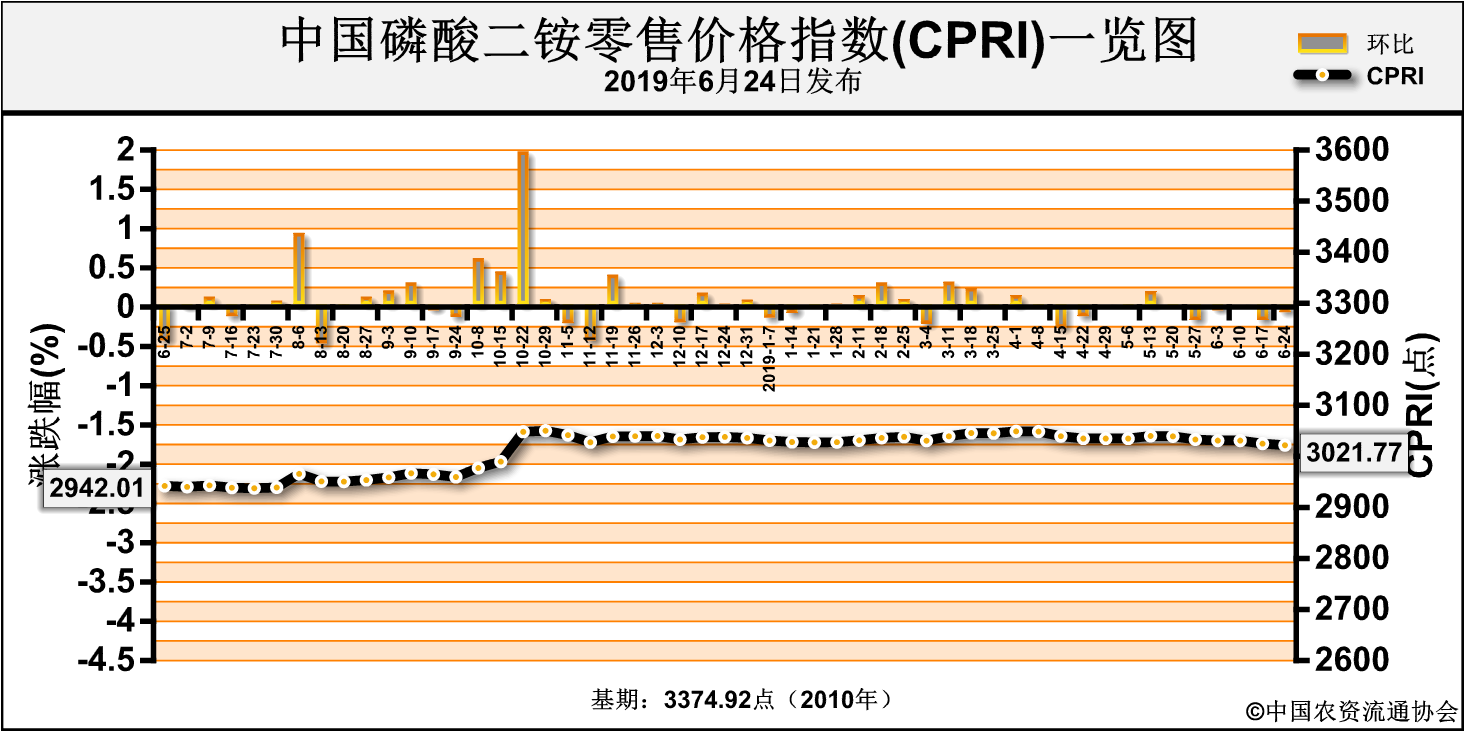

6月24日中国磷酸二铵零售价格指数(CPRI)为3021.77点,环比下跌3.17点,跌幅为0.10%;同比上涨79.75点,涨幅为2.71%;比基期下跌200.00点,跌幅为6.21%。

供应情况:国内市场交易基本停滞,虽经销商与部分企业联储联销,但多数下游在价格持续下滑的情况下暂时以清库存为主,主流企业销售重心以出口为主。出口市场方面,企业陆续集港,主发印度半岛和东南亚市场。原材料方面,港口硫磺市场交投氛围清淡,工厂按需采购为主;磷矿石市场交投稳定,价格企稳运行;液氨市场大势趋稳,区域价格涨跌调整,部分厂家库存减少价格探涨,但下游需求无提振,短期内涨跌空间有限。二铵企业开工率总体稳定,约为65%,周环比持平。

需求情况:国内市场方面,夏季需求基本结束,在秋季备肥启动之前,需求将保持低迷态势。出口市场方面,印度半岛和孟加拉市场虽然有采购招标流出,但因国际市场价格处于下行通道,买方出价意向较弱,购销双方仍在僵持中,中国二铵出口离岸价格在340美元/吨FOB。

国际市场:上周国际需求持续疲软,二铵价格继续下行。价格方面,上周美国坦帕港FOB为350-353美元/吨,周环比低端持稳,高端下滑2美元/吨;突尼斯FOB为380-385美元/吨,周环比持稳;摩洛哥FOB为350-380美元/吨,周环比低端下滑25美元/吨,高端下滑5美元/吨;波罗的海/黑海FOB为350-355美元/吨,周环比低端下滑10美元/吨,高端下滑10美元/吨;中国离岸价339-340美元/吨,周环比低端下滑1美元/吨,高端下滑10美元/吨;印度到岸价350-355美元/吨,高端持稳,低端下滑5美元/吨;巴基斯坦到岸价357-360美元/吨,低端下滑3美元/吨,高端下滑5美元/吨。

表:国际主要地区磷酸二铵价格变动情况

| |

区域 |

涨跌幅度(美元/吨) |

价格(美元/吨) |

| 2019-6-20 |

2019-6-13 |

DAP(FOB散装)

|

美国海湾/坦帕港 |

0-↓2 |

350-353 |

350-355 |

| 突尼斯 |

0 |

380-385 |

380-385 |

| 摩洛哥 |

↓25-↓5 |

350-380 |

375-385 |

| 俄罗斯波罗的海/黑海 |

↓10-↓10 |

350-355 |

360-365 |

| 中国 |

↓1-↓10 |

339-340 |

340-350 |

DAP(CFR散装)

|

印度(二铵合同价) |

↓5-0 |

350-355 |

355 |

| 巴基斯坦 |

↓3-↓5 |

357-360 |

360-365 |

根据相关资料整理

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,天津市价格呈现上涨态势,涨幅为100元/吨;河南、湖北、新疆3省价格呈下跌态势,跌幅在15-37.5元/吨,河南省跌幅最大,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,河南、湖北、四川、新疆4省份价格均呈下跌态势,跌幅为23.9-83.4元/吨,其余省份价格保持稳定。

表:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

| 省份 |

2019-6-20

(元/吨) |

2019-6-13

(元/吨) |

涨跌幅

(元/吨) |

环比 |

|

| 天津 |

3,000.0 |

2,900.0 |

100 |

3.4% |

| 河南 |

2,759.0 |

2,796.5 |

-37.5 |

-1.3% |

| 湖北 |

2,824.3 |

2,840.0 |

-15.7 |

-0.6% |

| 新疆 |

3,050.0 |

3,065.0 |

-15 |

-0.5% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

| 省份 |

2019-6-20

(元/吨) |

2019-6-13

(元/吨) |

涨跌幅

(元/吨) |

环比 |

| 河南 |

2,933.3 |

2,963.3 |

-30 |

-1.0% |

| 湖北 |

3,057.1 |

3,087.5 |

-30.4 |

-1.0% |

| 四川 |

2,883.3 |

2,966.7 |

-83.4 |

-2.8% |

| 新疆 |

3,088.3 |

3,112.2 |

-23.9 |

-0.8% |

数据来源:中国农资流通协会

需求方面,国内夏季市场基本结束,但秋季高磷肥市场启动缓慢,在此期间市场需求或将保持疲软;出口市场方面,印度及东南亚市场有少量招标需求,但买方市场压价严重,购销双方处于僵持中,总体行情持续低迷;原材料价格弱势维稳,企业开工率总体稳定,市场供应充裕。综上,预计后期二铵价格或将弱势维稳,局部价格承压下行,重点关注出口市场情况。