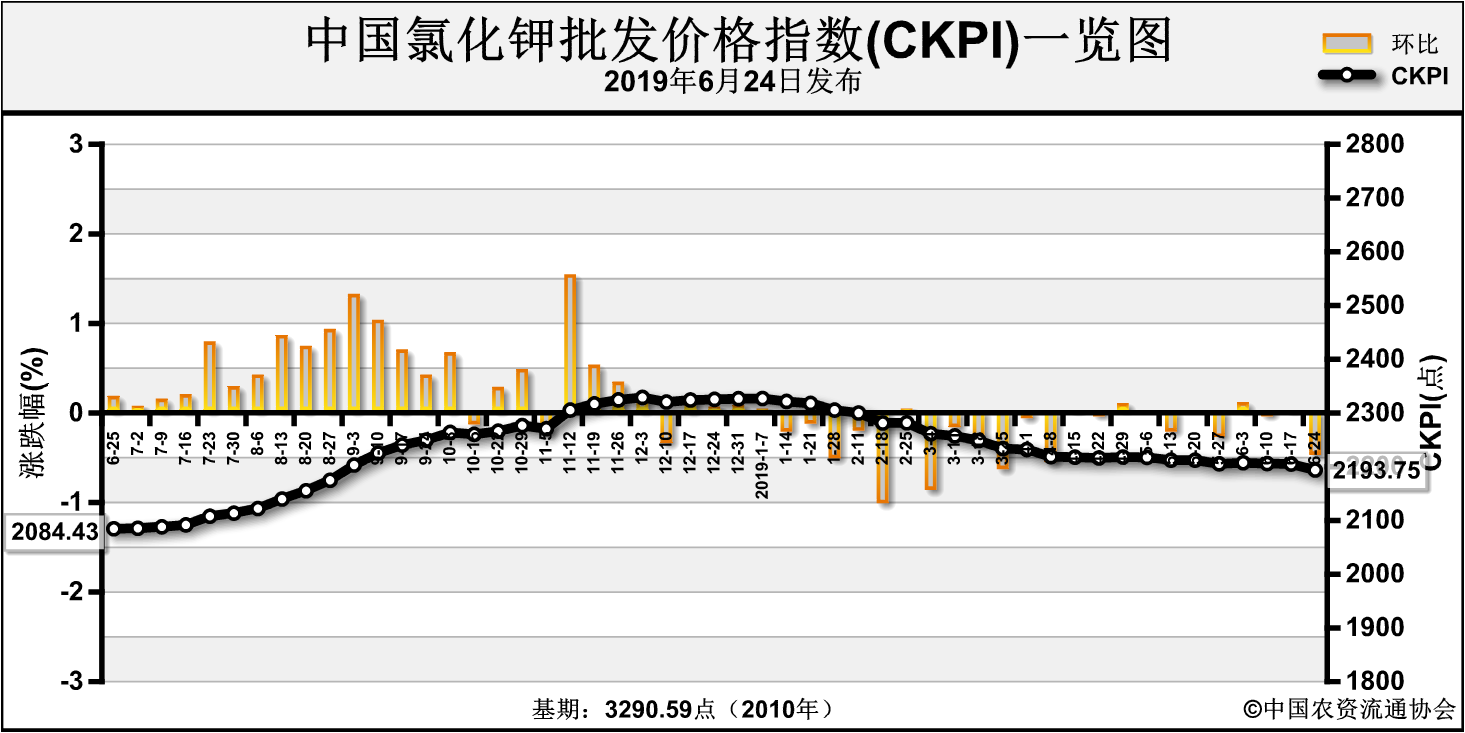

上周(2019年6月17日-2019年6月21日),港口钾库存维持高位,氯化钾价格小幅下跌。6月24日中国氯化钾批发价格指数(CKPI)为2193.75点,环比下跌11.00点,跌幅为0.50%;同比上涨109.32点,涨幅为5.24%;比基期下跌1096.84点,跌幅为33.33%。

供给情况:国产钾方面,青海盐湖装置正常运作,日产15000吨左右;盐湖价格稳定,基准产品60%晶粉到站价维持2350元/吨,返利政策维持50元/吨,买断价格维持2250元/吨;青海小厂开工维持低位,成交冷清,地区成交价维持2200-2250元/吨左右。进口钾方面,港口库存量继续增加,已至240万吨左右;港口钾价格暂稳,62%俄白钾主流报价降至2300-2350元/吨左右。边贸钾方面,边贸钾成交冷清,但市场供应较为紧俏,62%俄白钾报价维持2100元/吨左右。

需求情况:农业需求进入淡季,对钾肥直接需求较少。距离秋肥市场用肥展开尚早,对复合肥需求支撑不足;多数复合肥企业的开工率处于低位,未有大量签单情况,对钾肥采购一般。

国际市场:上周国际氯化钾价格小幅下跌。巴西及美国方面,钾肥价格均出现下滑。价格方面,加拿大、俄联邦、巴西氯化钾离岸价高端下跌4-5美元/吨,低端下跌1-5美元/吨,分别为254-297美元/吨、235-306美元/吨、335-345美元/吨;以色列氯化钾离岸价高端下跌5美元/吨,为263-308美元/吨;约旦、东南亚氯化钾离岸价保持稳定,分别为263-283美元/吨、290-310美元/吨。

表:国际氯化钾价格变动表

| 产品 |

区域 |

涨跌幅度

(美元/吨) |

现货价格(美元/吨) |

| 2019-6-20 |

2019-6-13 |

氯化钾

(FOB散装) |

加拿大 |

↓1-↓4 |

254-297 |

255-301 |

| 俄联邦 |

↓2-↓5 |

235-306 |

237-311 |

| 约旦 |

0-0 |

263-283 |

263-283 |

| 以色列 |

0-↓5 |

263-308 |

263-313 |

| CFR东南亚 |

0-0 |

290-310 |

290-310 |

| CFR巴西 |

↓5-↓5 |

335-345 |

340-350 |

数据来源:根据相关材料整理

国内市场:近期国内氯化钾市场价格小幅下跌。协会监测数据显示,国产氯化钾各省批发价格方面,天津市价格相比前周上涨75元/吨,湖南、安徽2省价格相比前周分别下跌80元/吨、50元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,云南、四川、天津3省区市相比前周分别上涨343元/吨、125元/吨、75元/吨,湖北省价格相比前周下跌65.5元/吨,其他省份价格保持稳定。

表:国内氯化钾价格变动表

| 品种 |

省份 |

2019-6-20

(元/吨) |

2019-6-13

(元/吨) |

涨跌幅

(元/吨) |

环比 |

国产氯化钾

批发价 |

天津 |

2,375.0 |

2,300.0 |

75 |

3.3% |

| 安徽 |

2,200.0 |

2,250.0 |

-50 |

-2.2% |

| 湖南 |

2,220.0 |

2,300.0 |

-80 |

-3.5% |

进口氯化钾

批发价 |

云南 |

2,739.0 |

2,396.0 |

343 |

14.3% |

| 四川 |

2,775.0 |

2,650.0 |

125 |

4.7% |

| 天津 |

2,575.0 |

2,500.0 |

75 |

3.0% |

| 湖北 |

2,680.0 |

2,745.5 |

-65.5 |

-2.4% |

数据来源:中国农资流通协会

当前,港口钾库存量继续增加,贸易商承压,出货压力增大,港口钾价格持续小幅下跌;盐湖及边贸价格均维持稳定。后市,国内市场方面,市场进入用肥淡季,复合肥企业开工短期内将维持低位,待7月秋季用肥启动,需求或有所好转;国际市场方面,国际钾肥需求暂稳,价格稳定。综上预计,短期内国内氯化钾价格将弱势维稳或小幅下跌,重点关注进口钾的谈判情况。