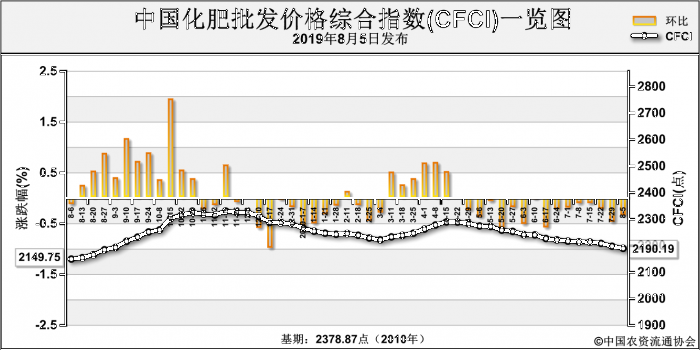

近期(7月29日-8月1日),中国化肥批发价格综合指数小幅下滑。8月5日中国化肥批发价格综合指数(CFCI)为2190.19点,环比下跌7.85点,跌幅为0.36%;同比上涨40.44点,涨幅为1.88%;比基期下跌188.65点,跌幅为7.93%。

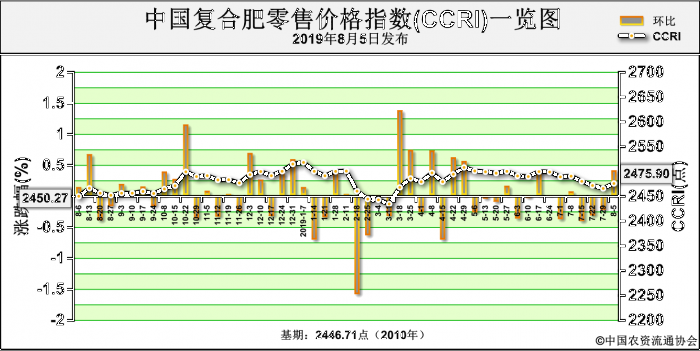

8月5日中国复合肥零售价格指数(CCRI)为2475.90点,环比上涨9.96点,涨幅为0.40%;同比上涨25.63点,涨幅为1.05%;比基期上涨29.19点,涨幅为2.51%。

供给情况:氮肥方面,尿素企业开工率略降,总体仍维持在70%以上。磷肥方面,二铵企业开工率与上周基本持平。钾肥方面,盐湖基准产品60%粉晶到站价2350元/吨,任务返利20元/吨;港口钾库存持续高位,约为260万吨,价格持续松动;边贸钾新货协议尚未恢复签订,成交冷清。复合肥方面,企业受环保压力及市场需求清淡影响,复产较慢,开工率未有明显回升。

需求情况:氮肥方面,尿素市场需求面不明朗,企业以执行出口订单为主;农业需求清淡,华南、西南地区有部分农业用肥需求;工业需求未见回升,复合肥企业开工率仍处于低位,对尿素的采购需求一般。磷肥方面,二铵国内市场需求清淡,秋季市场尚未全面开启,企业销售重心仍在出口市场;出口市场方面,二铵成交量有限。钾肥方面,复合肥企业开工率仍处低位,对钾肥的采购需求推进缓慢。复合肥方面,秋季市场预收扫尾,企业秋肥政策大多结束,预收量尚可,支撑价格;当前市场需求较为清淡,农民用肥以随用随采为主。

国际市场:国际氮肥价格总体下跌,印度招标结束,尿素价格回调,市场总体需求有限。国际磷肥价格继续下滑,东南亚市场二铵库存高位,采购需求有限,中国二铵出口价格基本维持稳定,新单成交有限。国际钾肥价格小幅下滑,马来西亚和越南地区需求放缓,印度尼西亚市场总体供过于求,东南亚地区钾肥价格下跌。

氮肥市场方面,尿素企业开工率仍处于高位,市场供给充足;需求面暂无明显利好,农业需求总体清淡,工业需求受复合肥企业开工率不振影响难有上升,出口订单将陆续收尾;原料方面,无烟煤价格暂稳;综上,预计短期内尿素价格将弱稳运行。

磷肥市场方面,二铵市场供给充足;需求较为清淡,国内市场需求尚未启动,出口市场方面新单成交有限;综上,预计短期内二铵将延续弱势运行。

钾肥市场方面,氯化钾市场需求未见起色,港口钾库存量仍处于高位,市场供过于求;预计短期内氯化钾价格将持稳运行,或有走低可能。

复合肥市场方面,企业受环保压力影响,开工率未见明显提升;秋肥预收状况尚可,基层需求释放缓慢;原料方面,尿素受需求低迷影响,价格或将下行,一铵、钾肥价格暂稳,对复合肥成本支撑力度有限;综上,预计短期内复合肥价格将维持盘整态势。

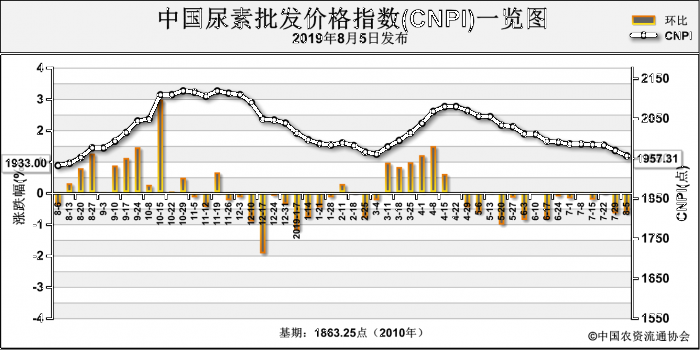

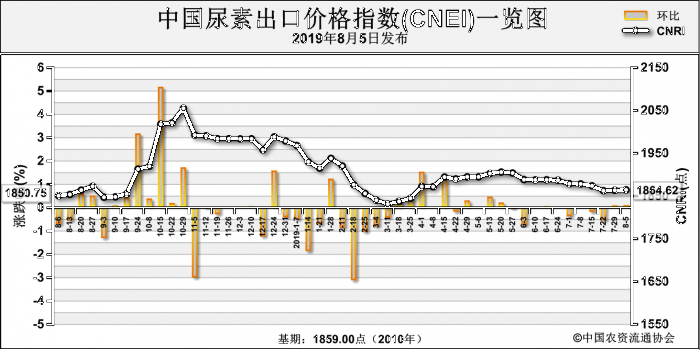

上周(7月29日-8月2日)国内需求持续减少,尿素市场价格连续下跌。8月5日中国尿素批发价格指数(CNPI)为1957.31点,环比下跌13.12点,跌幅为0.67%;同比上涨24.31点,涨幅为1.26%;比基期上涨94.06点,涨幅为5.05%。

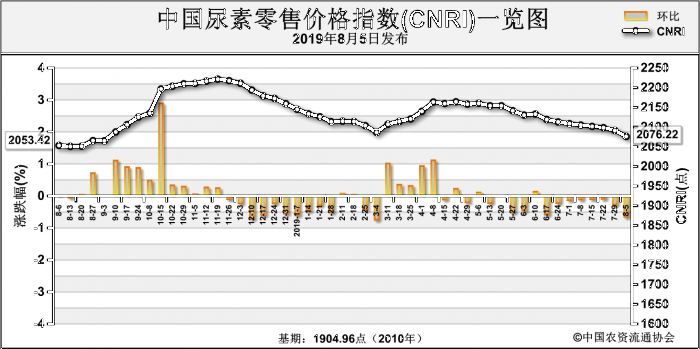

8月5日中国尿素零售价格指数(CNRI)为2076.22点,环比下跌15.09点,跌幅为0.72%;同比上涨22.80点,涨幅为1.11%;比基期上涨171.26点,涨幅为8.99%。

8月5日中国尿素出口价格指数(CNEI)为1864.62点,环比上涨1.13点,涨幅为0.06%;同比上涨13.87点,涨幅为0.75%;比基期上涨5.62点,涨幅为0.30%。

供给情况:上周,国内部分尿素检修企业减停,开工率有所下降,国内尿素企业整体开工率下跌至70%左右,其中煤头企业开工率下跌至69%左右,气头企业开工率上涨至74%左右。原料方面,上周国内煤炭市场运行稳定,价格持稳;天然气市场价格上周有所上涨。

需求情况:农业方面,国内农业需求减少。工业方面,国内复合肥企业秋季肥新单基本收尾,环保压力仍然持续,复合肥和胶板厂开工保持低位,对尿素需求疲软。国际方面,印标过后国际市场整体无明显需求支撑。

国际市场:上周印度标购船期结束,国际市场供应充足,价格下跌。其中,黑海小颗粒尿素离岸价周环比低端和高端价格均下跌8美元/吨,为255-257美元/吨;波罗的海小颗粒尿素离岸价低端价格下跌5美元/吨,高端价格下跌1美元/吨,为260-265美元/吨;中东小颗粒尿素离岸价周环比价格持稳,为275-280美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌6美元/吨,高端价格下跌4美元/吨,为275-278美元/吨。3

| 产品 | 区域 | 涨跌幅度 | 现货价格 | |

| 2019-8-1 | 2019-7-25 | |||

| 小颗粒尿素(FOB散装) | 黑海 | ↓8-8 | 255-257 | 263-265 |

| 波罗的海 | ↓5-1 | 260-265 | 265-266 | |

| 克罗地亚/罗马尼亚 | ↓4-6 | 265-273 | 269-279 | |

| 中东 | 0 | 275-280 | 275-280 | |

| 中国 | ↓6-4 | 275-278 | 281-282 | |

| 巴西(CFR) | 0 | 280-285 | 280-285 | |

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中河北、江苏、安徽、福建、山东、湖北、湖南、广东、广西、四川、陕西、甘肃、新疆13省区市价格下跌3.3-50元/吨,河北、云南两省价格分别上涨3.1元/吨和29元/吨,其余地区价格持稳。

| 区域 | 涨跌幅 | 价格 | 区域 | 涨跌幅 | 价格 |

| 河北 | -30.0 | 1871.8 | 广西 | -33.4 | 2083.3 |

| 江苏 | -38.9 | 1929.5 | 四川 | -10.0 | 2044.0 |

| 安徽 | -50.0 | 1925.0 | 陕西 | -22.5 | 1842.5 |

| 福建 | -3.3 | 2130.0 | 甘肃 | -20.0 | 1930.0 |

| 山东 | -16.0 | 1922.0 | 新疆 | -25.0 | 1733.8 |

| 湖北 | -5.0 | 2042.9 | 河南 | +3.1 | 1913.3 |

| 湖南 | -10.0 | 1950.0 | 云南 | +29.0 | 2193.0 |

| 广东 | -30.0 | 2020.0 |

目前,国内农业用肥进入收尾阶段,需求缩减;工业方面,环保保持高压态势,秋季肥需求基本释放,复合肥企业观望为主,开工率难有上升,需求整体疲软。出口方面,国际市场供过于求,价格下跌,国内货源机会较小。综上预计,近期尿素价格或将保持下行态势,需关注秋季肥市场销售情况。

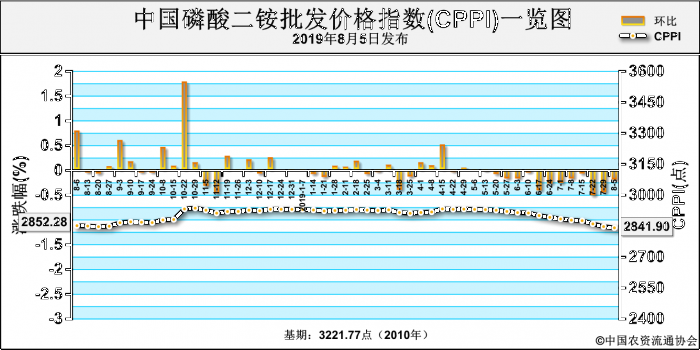

上周(7月29日-8月2日),二铵国内外市场交投疲软,新单成交有限,价格弱势维稳。8月5日中国磷酸二铵批发价格指数(CPPI)为2841.90点,环比下跌5.85点,跌幅为0.21%;同比下跌10.38点,跌幅为0.36%;比基期下跌379.87点,跌幅为11.79%。

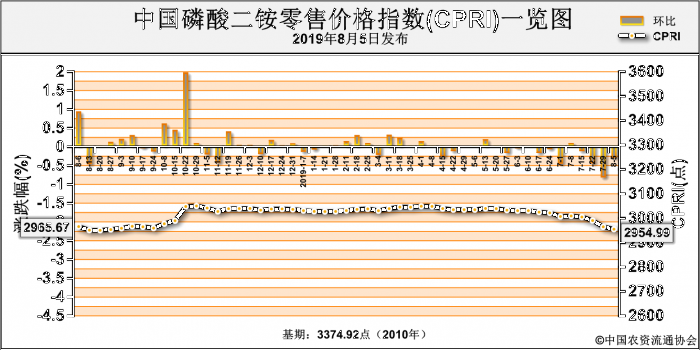

8月5日中国磷酸二铵零售价格指数(CPRI)为2954.99点,环比下跌9.84点,跌幅为0.33%;同比下跌10.68点,跌幅为0.36%;比基期下跌266.78点,跌幅为8.28%。

供应情况:国内市场方面,贸易商发货为主,新单成交多执行一单一议政策。出口方面,二铵港口库存约为57万吨左右,南方港口陆续在集港,长江港口出货量有限,集港速度较慢。原材料方面,港口硫磺盘整运行,下游工厂采购节奏有所提高,港口现货市场交投氛围有所改善;磷矿石企业发货为主,新单成交有限,湖北地区近期30%品位磷矿石船板成交价格在440-450元/吨,出货尚可;液氨市场方面,需求面仍无明显回暖表现,区域性调整为主,主产区交投表现良好,挺价为主。上周企业平均开工率约为56%,总体保持低位平稳运行态势。

需求情况:国内市场方面,秋季市场需求较为低迷,新单成交量有限,贸易商出货意愿较强,但下游拿货积极性不高,局部地区价格有所松动。出口市场方面,出口行情总体较差,低端价格有所回落,出口企业挺价意愿较强,但国际二铵行情疲软,我国出口新单成交较少,多数企业销售重心逐渐向国内市场转移。

国际市场:国际市场需求疲软,价格总体平稳。具体来看,东南亚市场库存仍然较高,印度、巴基斯坦等买方市场按需采购,新单成交有限。价格方面,上周美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海FOB分别为332美元/吨、355-365美元/吨、335-360美元/吨、330-335美元/吨,周环比均持稳;中国FOB 334-340美元/吨,周环比低端下滑4美元/吨;印度到岸价为349-350美元,周环比持稳;巴基斯坦到岸价为353-354美元/吨,周环比低端上涨1美元/吨。

| 区域 | 涨跌幅度 (美元/吨) |

价格(美元/吨) | ||

| 2019-8-1 | 2019-7-25 | |||

| DAP(FOB散装) |

美国海湾/坦帕港 | 0 | 332 | 332 |

| 突尼斯 | 0 | 355-365 | 355-365 | |

| 摩洛哥 | 0 | 335-360 | 335-360 | |

| 俄罗斯波罗的海/黑海 | 0 | 330-335 | 330-335 | |

| 中国 | ↓4-0 | 334-340 | 338-340 | |

| DAP(CFR散装) | 印度(二铵合同价) | ↓1-↓2 | 349-350 | 349-350 |

| 巴基斯坦 | ↑1-0 | 353-354 | 352-354 | |

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部涨跌互现。其中,河南、甘肃、新疆3省(区)价格呈上涨态势,涨幅分别为10.7元/吨、50元/吨、8.3元/吨;河北、安徽、湖北三省份价格呈下跌态势,跌幅分别为31.8元/吨、30元/吨、18.9元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比总体持稳,其中,河南、四川、甘肃三省价格上涨,涨幅分别为1.8元/吨、3.3元/吨、50元/吨;河北、安徽、湖北、新疆4省价格下跌,跌幅分别为36.4元/吨、77.3元/吨、33.1元/吨、1.7元/吨,其余省份价格保持稳定。

| 省份 | 2019-8-1 | 2019-7-25 | 涨跌幅 | 环比 | |

| 河北 | 2,840.9 | 2,872.7 | -31.8 | -1.1% | |

| 安徽 | 2,650.0 | 2,680.0 | -30 | -1.1% | |

| 河南 | 2,707.2 | 2,696.5 | 10.7 | 0.4% | |

| 湖北 | 2,798.6 | 2,817.5 | -18.9 | -0.7% | |

| 甘肃 | 2,950.0 | 2,900.0 | 50 | 1.7% | |

| 新疆 | 2,993.3 | 2,985.0 | 8.3 | 0.3% | |

| 省份 | 2019-8-1 | 2019-7-25 | 涨跌幅 | 环比 |

| 河北 | 2,913.6 | 2,950.0 | -36.4 | -1.2% |

| 安徽 | 2,881.8 | 2,959.1 | -77.3 | -2.6% |

| 河南 | 2,891.1 | 2,889.3 | 1.8 | 0.1% |

| 湖北 | 3,035.7 | 3,068.8 | -33.1 | -1.1% |

| 四川 | 2,970.0 | 2,966.7 | 3.3 | 0.1% |

| 甘肃 | 3,025.0 | 2,975.0 | 50 | 1.7% |

| 新疆 | 2,894.4 | 2,896.1 | -1.7 | -0.1% |

目前,二铵原料价格大稳小动,成本上对二铵支撑一般;秋季市场启动缓慢,下游拿货积极性不高,其中华北地区陆续到货,但货源下沉缓慢;出口市场成交有限,市场观望情绪较浓。总体看,市场利空因素较重,预计短期内二铵价格将维持弱势运行态势。

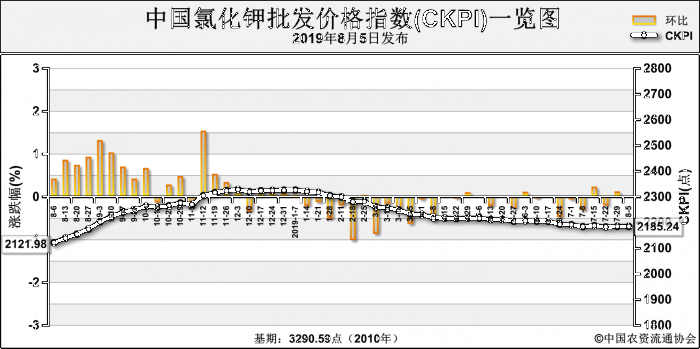

上周(2019年7月29日-2019年8月2日),青海盐湖下调报价,氯化钾价格弱势运行。8月5日中国氯化钾批发价格指数(CKPI)为2185.24点,环比下跌0.32点,跌幅为0.01%;同比上涨63.26点,涨幅为2.98%;比基期下跌1105.36点,跌幅为33.59%。

供给情况:国产钾方面,青海盐湖下调8月基准产品60%晶粉到站价,由2350元/吨下调100元/吨至2250元/吨,返利政策维持20元/吨;地区成交价下降至2200元/吨左右。进口钾方面,港口库存量保持高位,在270万吨以上;贸易商出货压力较大,港口钾主流报价下降,62%俄白钾报价降至2230-2250元/吨。边贸钾方面,新单仍未签订,市场无现货可售,但东北市场基本无需求,62%俄白钾报价维持2100元/吨左右。

需求情况:小麦肥用肥季节暂未到来,农业需求处于淡季,对钾肥直接需求较少。复合肥市场秋季限时政策结束,预收情况尚可;受环保等压力影响,部分复合肥企业仍停产,但前期库存充足,新单原料采购一般,对钾肥需求支撑不足。

国际市场:上周国际氯化钾价格部分小幅下跌。东南亚方面,马来西亚及越南需求放缓,东南亚地区钾肥价格下跌。价格方面,约旦离岸价、东南亚到岸价高端下跌5美元/吨,低端下跌2-5美元/吨,分别为257-278美元/吨、285-305美元/吨;加拿大、俄联邦、以色列氯化钾离岸价低端下跌5美元/吨,分别247-289美元/吨、225-299美元/吨、258-303美元/吨;巴西氯化钾到岸价保持稳定,为330-340美元/吨。

| 产品 | 区域 | 涨跌幅度 (美元/吨) |

现货价格(美元/吨) | |

| 2019-8-1 | 2019-7-25 | |||

| 氯化钾 (FOB散装) |

加拿大 | ↓5-0 | 247-289 | 252-289 |

| 俄联邦 | ↓5-0 | 225-299 | 230-299 | |

| 约旦 | ↓2-↓5 | 257-278 | 259-283 | |

| 以色列 | ↓5-0 | 258-303 | 263-303 | |

| CFR东南亚 | ↓5-↓5 | 285-305 | 290-310 | |

| CFR巴西 | 0-0 | 330-340 | 330-340 | |

国内市场:近期国内氯化钾市场价格涨跌互现。协会监测数据显示,国产氯化钾各省批发价格方面,天津市相比前周上涨25元/吨,河北、湖南等2省市价格相比前周下跌28.3元/吨、10元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,天津市相比前周上涨25元/吨,湖北、福建、广东等3省市价格相比前周下跌21.9元/吨、16.7元/吨、10元/吨,其他省份价格保持稳定。

| 品种 | 省份 | 2019-8-1 (元/吨) |

2019-7-25 (元/吨) |

涨跌幅 (元/吨) |

环比 |

| 国产氯化钾 批发价 |

天津 | 2,350.0 | 2,325.0 | 25 | 1.1% |

| 湖南 | 2,160.0 | 2,170.0 | -10 | -0.5% | |

| 河北 | 2,166.7 | 2,195.0 | -28.3 | -1.3% | |

| 进口氯化钾 批发价 |

天津 | 2,550.0 | 2,525.0 | 25 | 1.0% |

| 广东 | 2,320.0 | 2,330.0 | -10 | -0.4% | |

| 福建 | 2,883.3 | 2,900.0 | -16.7 | -0.6% | |

| 湖北 | 2,724.4 | 2,746.3 | -21.9 | -0.8% |

当前,受港口钾库存高位及市场供给充足影响,青海盐湖下调8月国产钾报价,国内氯化钾价格小幅下跌。后市,国内市场方面,复合肥企业秋季预收结束,原料采购一般,对钾肥需求冷清,且港口钾库存充足,贸易商出货意识较强,短期内氯化钾价格继续承压;国际市场方面,市场处于淡季,国际钾肥需求暂缓,价格暂稳。综上预计,短期内国内氯化钾价格或将继续小幅下滑,重点关注进口钾谈判情况。

| 京公网安备110102005503 京ICP备09054041号 | 提供信息请发至 |

|