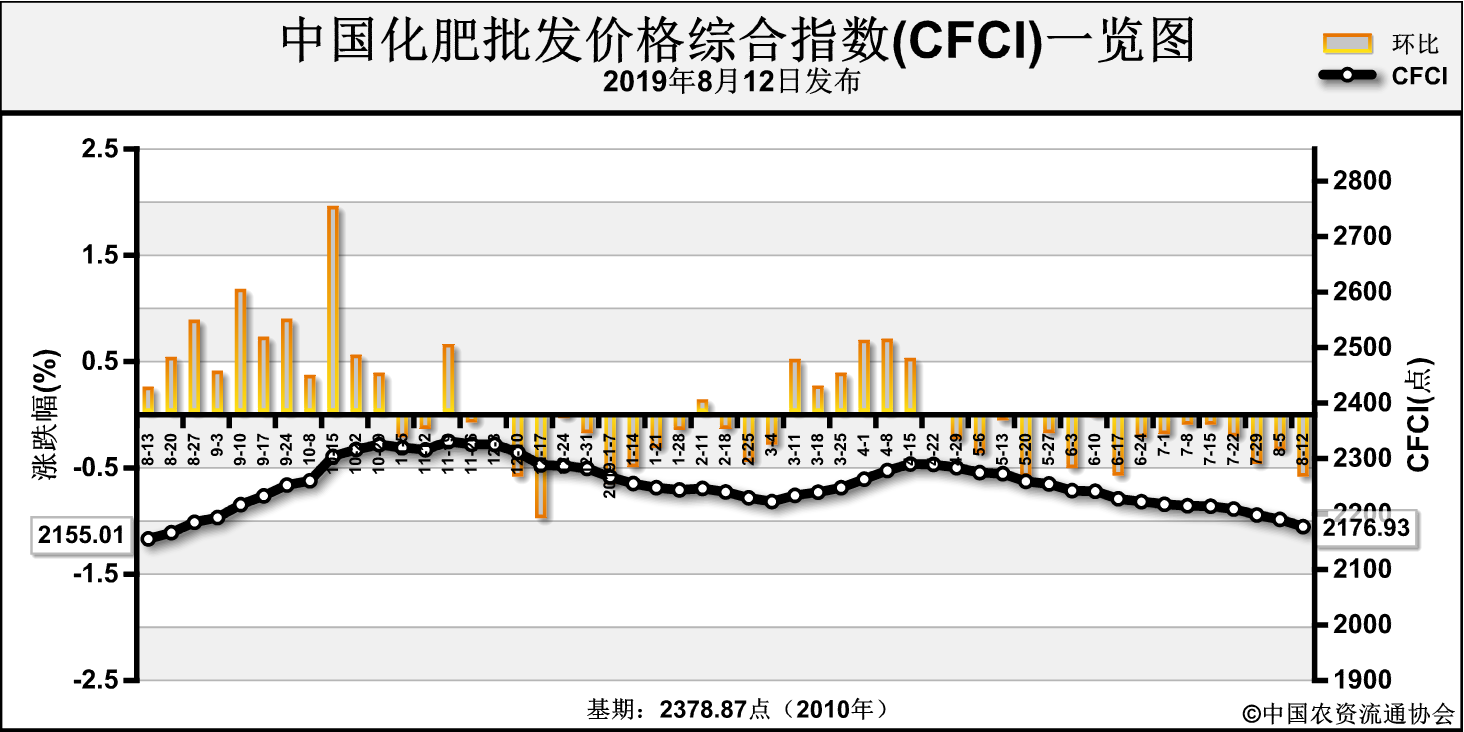

近期(8月2日-8月9日),中国化肥批发价格综合指数小幅下滑。8月12日中国化肥批发价格综合指数(CFCI)为2176.93点,环比下跌13.26点,跌幅为0.61%;同比上涨21.91点,涨幅为1.02%;比基期下跌201.91点,跌幅为8.49%。

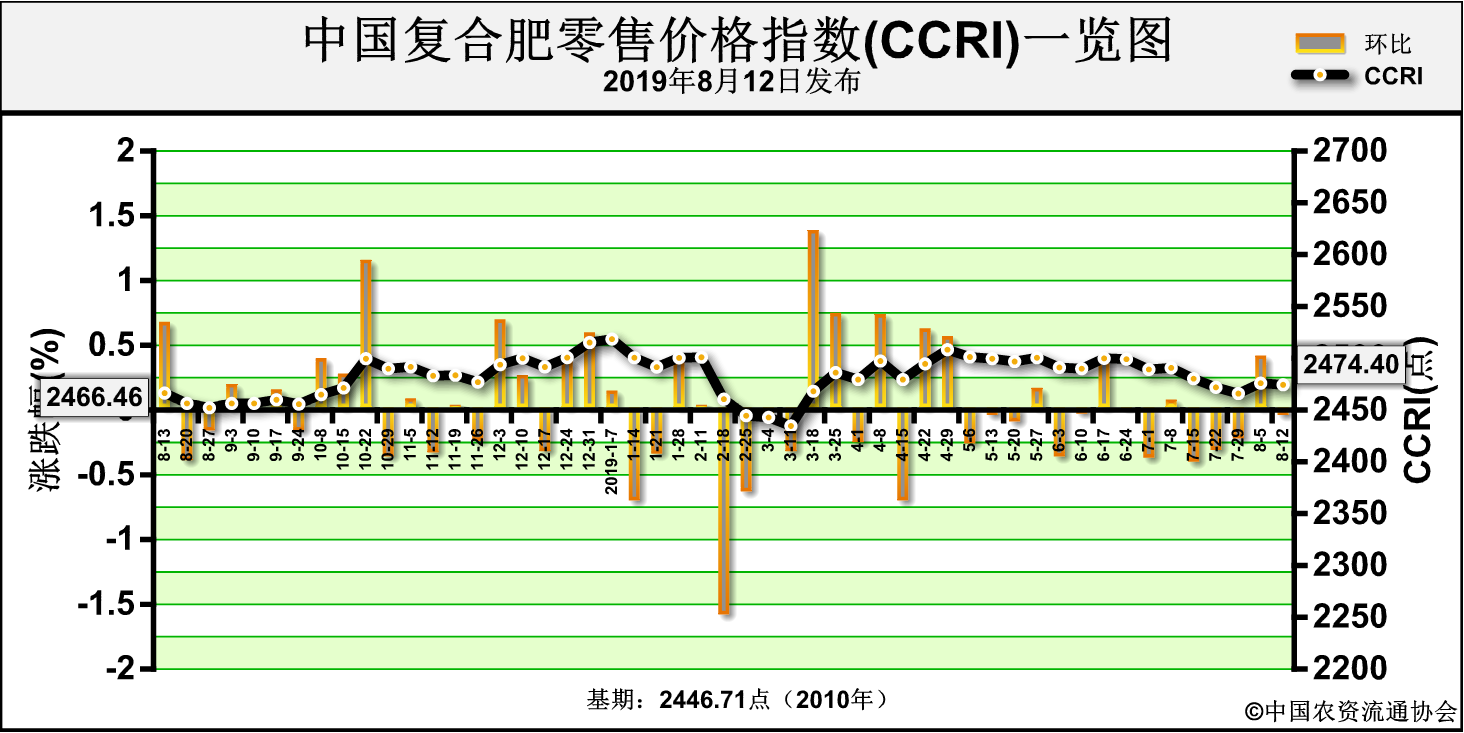

8月12日中国复合肥零售价格指数(CCRI)为2474.40点,环比下跌1.50点,跌幅为0.06%;同比上涨7.94点,涨幅为0.32%;比基期上涨27.69点,涨幅为2.51%。

供给情况:氮肥方面,尿素企业整体开工率仍在70%以上,煤头企业开工率小幅上升,气头企业开工率保持平稳,市场供给充足。磷肥方面,二铵企业整体开工率与上周持平,整体处于低位。钾肥方面,盐湖基准产品60%粉晶到站价2250元/吨,返利20元/吨;港口钾库存升至270万吨,价格持续松动;边贸钾未恢复供货,市场成交冷清。复合肥方面,企业受需求清淡影响,加之环保检查维持高压,开工率出现小幅下滑。

需求情况:氮肥方面,尿素市场需求清淡;农业需求处于淡季;工业需求仍未释放,复合肥企业开工率仍处于低位,对尿素的采购需求较低迷。磷肥方面,二铵国内市场需求清淡,经销商铺货为主;出口市场仍呈现僵持状态,中国二铵出口价格维持在334-338美元/吨 FOB。钾肥方面,当前复合肥企业开工率处于低位,对钾肥的采购需求清淡。复合肥方面,秋季市场预收基本结束,基层用肥时间未至,经销商提货谨慎,复合肥企业库存压力增大。

国际市场:国际氮肥价格总体下滑,国际尿素市场需求清淡,但印度市场仍有需求,可能在月底再次招标;中国尿素受人民币贬值影响,或将迎来出口机会。国际磷肥价格下跌,人民币贬值对中国二铵出口起一定利好作用。国际钾肥价格基本平稳,东南亚地区交投清淡。

氮肥市场方面,尿素市场供给充足;需求端表现清淡,农业需求未至,工业需求受复合肥企业开工率不振影响难有起色;综上,预计短期内尿素价格仍将弱势运行,不排除下滑可能。磷肥市场方面,二铵国内市场处于淡季,出口市场处于僵持状态,总体需求清淡,企业以出货为主;综上,预计短期内二铵价格将维持弱势盘整态势。钾肥市场方面,当前港口钾库存量较大,市场需求清淡,预计短期内钾肥价格仍将弱势运行,或有下滑可能。复合肥市场方面,当前复合肥企业开工率下降,市场需求处于淡季,企业新单增加缓慢;原料方面,尿素、一铵、钾肥价格维持弱稳,对复合肥成本的支撑力度减弱;综上,预计短期内复合肥价格将以弱稳为主。

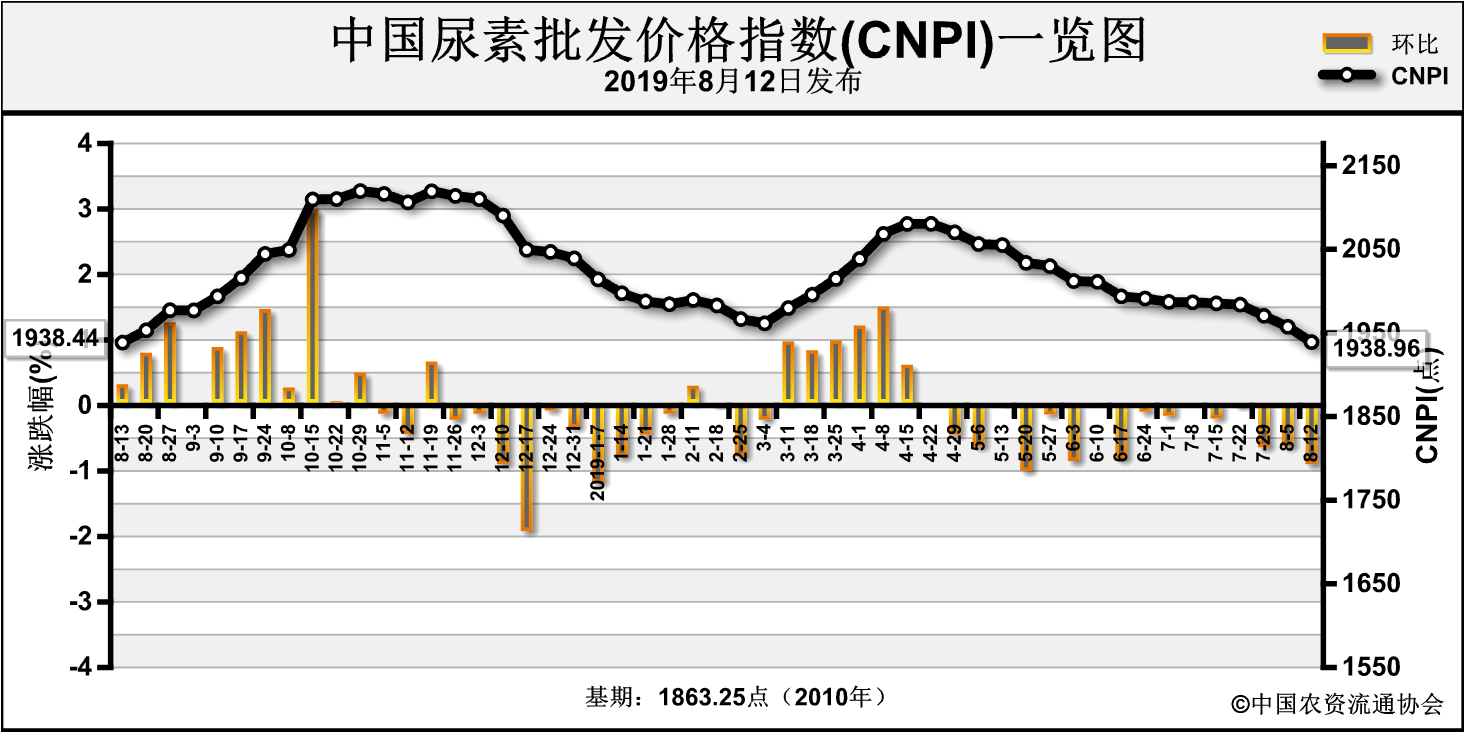

上周(8月5日-8月9日)国内需求持续减少,尿素市场价格延续下跌态势。8月12日中国尿素批发价格指数(CNPI)为1938.96点,环比下跌18.35点,跌幅为0.94%;同比上涨0.52点,涨幅为0.03%;比基期上涨75.71点,涨幅为4.06%。

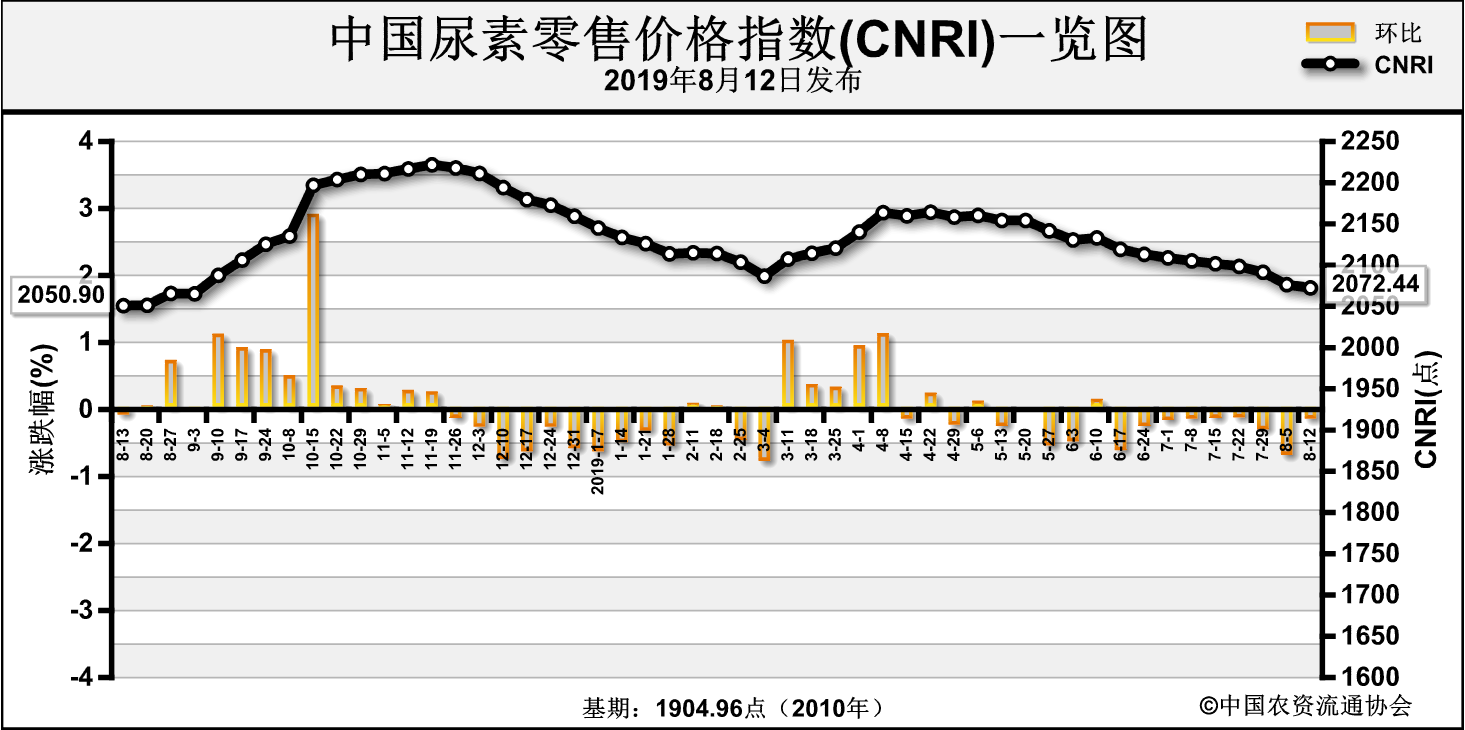

8月12日中国尿素零售价格指数(CNRI)为2072.44点,环比下跌3.78点,跌幅为0.18%;同比上涨21.52点,涨幅为1.05%;比基期上涨167.48点,涨幅为8.79%。

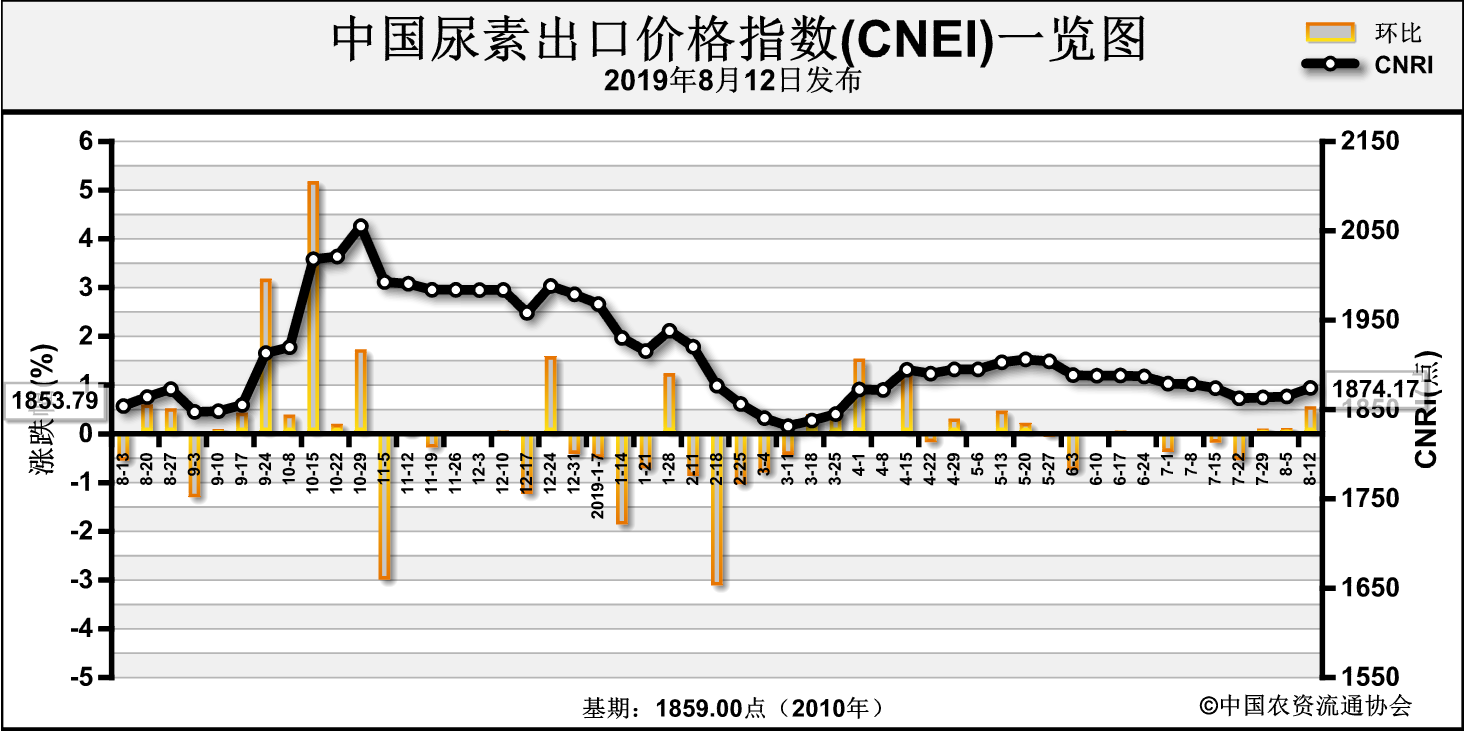

8月12日中国尿素出口价格指数(CNEI)为1874.17点,环比上涨9.55点,涨幅为0.51%;同比上涨20.38点,涨幅为1.10%;比基期上涨15.17点,涨幅为0.82%。

供给情况:上周,国内部分尿素减停企业增加负荷,开工率有所上升,国内尿素企业整体开工率上升至72%左右,其中煤头企业开工率上升至71%左右,气头企业开工率维持在74%左右。原料方面,上周国内煤炭市场需求不足,矿区库存有所增加,价格弱势维稳;天然气市场价格上周略有下跌。

需求情况:农业方面,国内农业需求减少。工业方面,上周收到环保和台风天气影响,国内复合肥企业和胶板企业开工保持低位,对尿素需求疲软。国际方面,市场需求乏力。

国际市场:上周印度标购船期结束,国际市场供过于求,价格连续下跌。其中,黑海小颗粒尿素离岸价周环比低端和高端价格均下跌6美元/吨,为249-251美元/吨;波罗的海小颗粒尿素离岸价低端和高端价格均下跌10美元/吨,为250-255美元/吨;中东小颗粒尿素离岸价周环比低端和高端价格均下跌5美元/吨,为270-275美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌10美元/吨,高端价格下跌8美元/吨,为265-270美元/吨。

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-8-8 |

2019-8-1 |

| 小颗粒尿素(FOB散装) |

黑海 |

↓6-6 |

249-251 |

255-257 |

| 波罗的海 |

↓10-10 |

250-255 |

260-265 |

| 克罗地亚/罗马尼亚 |

↓10-7 |

255-266 |

265-273 |

| 中东 |

↓5-5 |

270-275 |

275-280 |

| 中国 |

↓10-8 |

265-270 |

275-278 |

| 巴西(CFR) |

↓5-9 |

275-276 |

280-285 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中河北、江苏、安徽、江西、河南、湖北、广东、甘肃、新疆9省区价格下跌3.8-60.9元/吨,福建省价格上涨3.3元/吨,其余地区价格持稳。

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 河北 |

-15.4 |

1856.4 |

湖北 |

-50.6 |

1992.3 |

| 江苏 |

-43.7 |

1885.8 |

广东 |

-10.0 |

2010.0 |

| 安徽 |

-50.0 |

1875.0 |

甘肃 |

-10.0 |

1920.0 |

| 江西 |

-10.0 |

1920.0 |

新疆 |

-60.9 |

1672.9 |

| 河南 |

-3.8 |

1909.5 |

福建 |

+3.3 |

2133.3 |

数据来源:中国农资流通协会

目前,国内农业用肥进入收尾阶段,需求缩减;工业方面,环保保持高压态势,秋季肥新单基本结束,需求整体疲软,复合肥企业观望为主,开工率难有上升。出口方面,国际市场供过于求,价格下跌,国内货源难有出口机会。综上预计,近期尿素价格或将保持下行态势,需关注秋季肥市场销售情况。

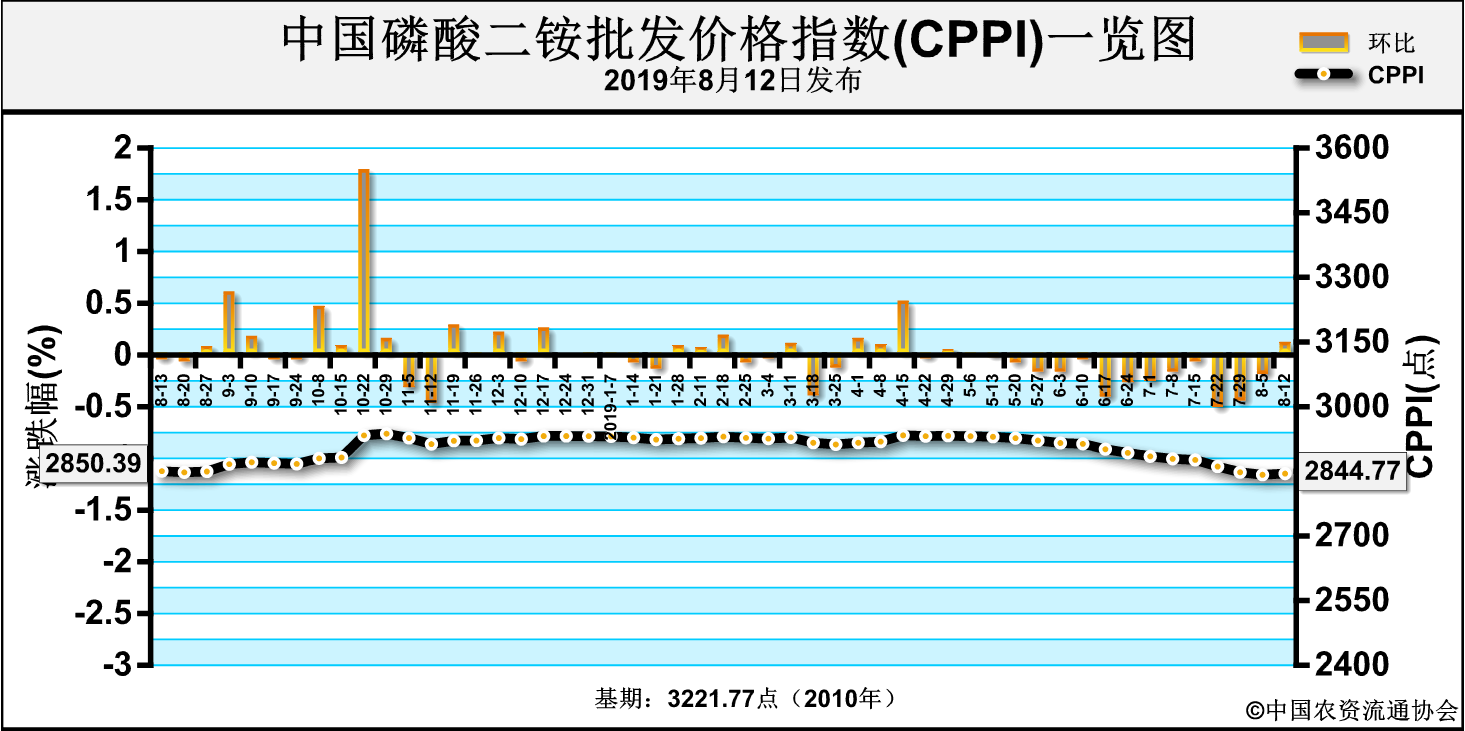

上周(8月5日-8月9日),二铵市场成交低迷,企业出货为主,价格弱势维稳。8月12日中国磷酸二铵批发价格指数(CPPI)为2844.77点,环比上涨2.88点,涨幅为0.10%;同比下跌5.62点,跌幅为0.20%;比基期下跌377.00点,跌幅为11.70%。

8月12日中国磷酸二铵零售价格指数(CPRI)为2954.08点,环比下跌0.91点,跌幅为0.03%;同比上涨3.13点,涨幅为0.11%;比基期下跌267.69点,跌幅为8.31%。

供应情况:国内市场方面,企业和贸易商铺货为主,大单成交优惠,企业报价整体稳定,个别厂家略有下调。出口方面,二铵港口库存约为58万吨左右,南方港口发运较快,长江港口发货量有限。原材料方面,港口硫磺交投氛围平淡,下游工厂按需备货为主;磷矿石企业发运现有订单,下游企业回运补货,湖北地区30%品位磷矿石船板成交价格在440-450元/吨,出货尚可;液氨市场方面,受尿素行情疲软下滑影响,液氨市场涨势趋缓,下游谨慎采购,局部供应偏紧情况好转。开工方面,主产区开工基本维持稳定,个别大厂转产一铵,非主产地区部分企业停产检修,整体开工率略有下滑,平均开工率约为55%。

需求情况:国内市场方面,华北地区询单量略有增加,但受近期二铵价格下滑和秋季市场启动缓慢影响,多数经销商仍持观望态度,新单成交多伴有保底政策。出口市场方面,受人民币贬值影响,国内企业心态较为积极,但买方市场借机压价,市场目前仍处于博弈状态,企业出口对外报价在334-338美元/吨FOB。

国际市场:国际市场需求疲软,价格继续走低。需求方面,印度、巴基斯坦市场库存高企,二铵采购需求缓慢释放,市场观望情绪笼罩;印度尼西亚近期公布10.5万吨新标购。价格方面,上周美国坦帕港FOB为327美元/吨,高低端均下跌5美元/吨;突尼斯、摩洛哥FOB分别为355-365美元/吨、335-360美元/吨,周环比均持稳;波罗的海/黑海FOB 315-320美元/吨,高低端均下跌15美元/吨;中国FOB 332-335美元/吨,周环比低端下滑2美元/吨,高端下滑5美元/吨;印度到岸价为346-349美元,周环比低端下滑3美元/吨,高端下滑1美元/吨;巴基斯坦到岸价为347-349美元/吨,周环比低端下滑6美元/吨,高端下滑5美元/吨。

|

区域 |

涨跌幅度

(美元/吨) |

价格(美元/吨) |

| 2019-8-8 |

2019-8-1 |

DAP(FOB散装)

|

美国海湾/坦帕港 |

↓5 |

327 |

332 |

| 突尼斯 |

0 |

355-365 |

355-365 |

| 摩洛哥 |

0 |

335-360 |

335-360 |

| 俄罗斯波罗的海/黑海 |

↓15-↓15 |

315-320 |

330-335 |

| 中国 |

↓2-↓5 |

332-335 |

334-340 |

DAP(CFR散装)

|

印度(二铵合同价) |

↓3-↓1 |

346-349 |

349-350 |

| 巴基斯坦 |

↓6-↓5 |

347-349 |

353-354 |

根据相关资料整理

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部涨跌互现。其中,安徽、湖北2省价格上涨,涨幅分别为30元/吨、14.3元/吨;天津、陕西、甘肃、新疆4省区市价格下跌,跌幅在12.5-25元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比总体持稳,局部下跌为主,其中,河南、湖北、四川、陕西、青海、宁夏、新疆7省价格均呈下跌态势,跌幅在7.9-100元/吨,青海、宁夏2省价格跌幅最大,其余省市区价格持稳。

表:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

| 省份 |

2019-8-8 |

2019-8-1 |

涨跌幅 |

环比 |

|

| 天津 |

2,925.0 |

2,950.0 |

-25 |

-0.8% |

| 安徽 |

2,680.0 |

2,650.0 |

30 |

1.1% |

| 湖北 |

2,812.9 |

2,798.6 |

14.3 |

0.5% |

| 陕西 |

2,612.5 |

2,625.0 |

-12.5 |

-0.5% |

| 甘肃 |

2,925.0 |

2,950.0 |

-25 |

-0.8% |

| 新疆 |

2,970.0 |

2,993.3 |

-23.3 |

-0.8% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

| 省份 |

2019-8-8 |

2019-8-1 |

涨跌幅 |

环比 |

| 河南 |

2,869.3 |

2,891.1 |

-21.8 |

-0.8% |

| 湖北 |

3,008.3 |

3,035.7 |

-27.4 |

-0.9% |

| 四川 |

2,966.7 |

2,970.0 |

-3.3 |

-0.1% |

| 陕西 |

2,812.5 |

2,825.0 |

-12.5 |

-0.4% |

| 青海 |

3,200.0 |

3,300.0 |

-100 |

-3.0% |

| 宁夏 |

2,950.0 |

3,050.0 |

-100 |

-3.3% |

| 新疆 |

2,886.5 |

2,894.4 |

-7.9 |

-0.3% |

数据来源:中国农资流通协会

目前,二铵原料价格大稳小动,成本上对二铵支撑一般;秋季市场启动缓慢,近期询价增多;出口市场需求持续疲软,受人民币贬值影响,采购方压价意向明显,中国出口企业挺价为主,市场呈僵持态势。总体看,市场利空因素较重,预计短期内二铵价格将弱势盘整运行为主,出口价格仍存下行风险。

【钾肥】港口钾库存继续增加 氯化钾价格明稳暗降

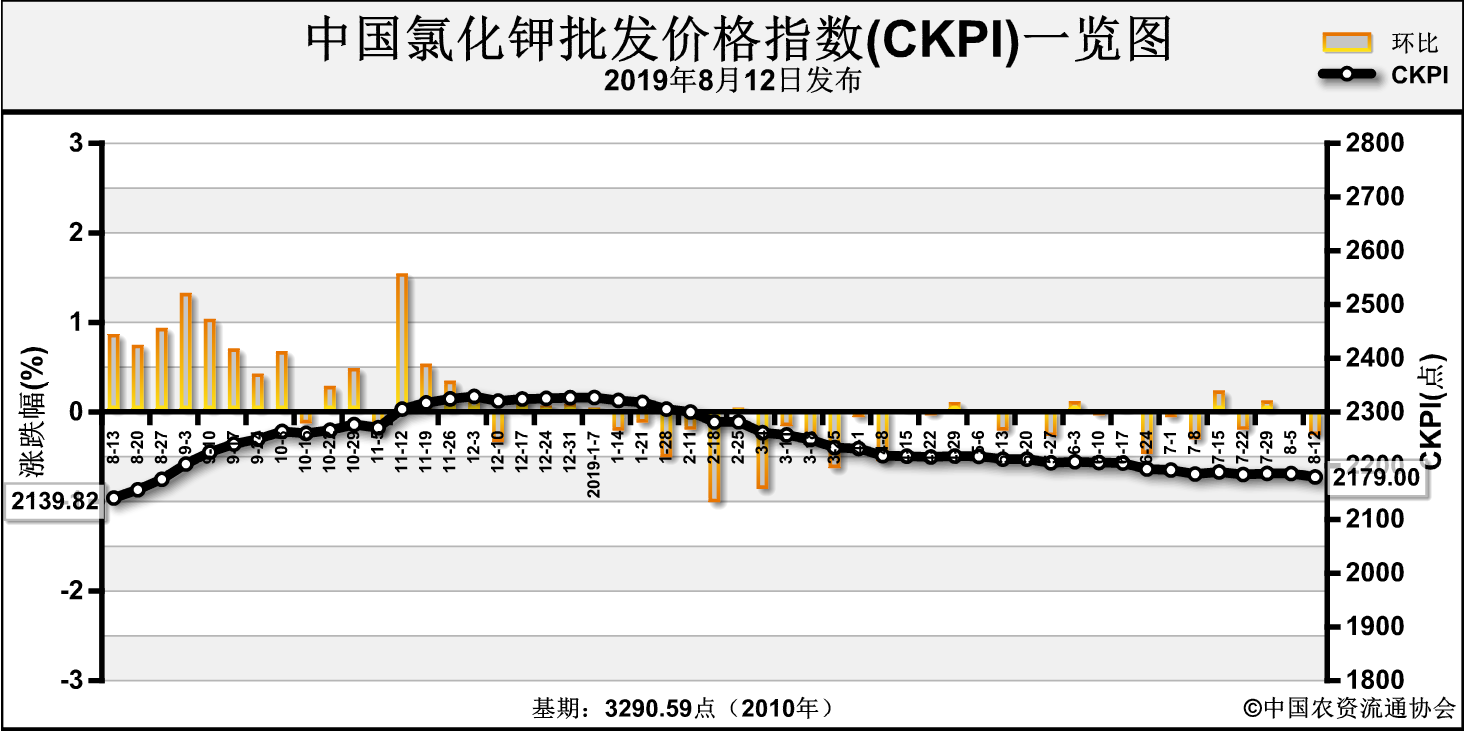

上周(2019年8月5日-2019年8月9日),港口钾库存继续增加,氯化钾价格明稳暗降。8月12日中国氯化钾批发价格指数(CKPI)为2179.00点,环比下跌6.24点,跌幅为0.29%;同比上涨39.19点,涨幅为1.83%;比基期下跌1111.59点,跌幅为33.78%。

供给情况:国产钾方面,盐湖生产正常,报价暂稳;青海盐湖基准产品60%晶粉到站价维持2250元/吨,返利政策维持20元/吨;地区成交价企稳,维持2200元/吨左右。进口钾方面,港口钾库存量升至280万吨以上,贸易商变现意愿较高;港口钾主流报价维持2230-2250元/吨,但实际成交价明稳暗降。边贸钾方面,当前基本无现货可售,但市场需求冷清,62%俄白钾报价继续维持2100元/吨左右。

需求情况:小麦肥用肥季节暂未到来,农业需求处于淡季,对钾肥直接需求较少。复合肥企业以发运前期预售订单为主,新增订单较少,复合肥企业对钾肥需求不足;基层用肥时间未到,经销商铺货较为谨慎;受华东等地环保检查、台风等影响,上周复合肥企业开工率小幅下滑。

国际市场:上周国际氯化钾价格涨跌互现。巴西方面,受旺季需求不佳、供应商报价下降影响,氯化钾到岸价小幅下跌;东南亚方面,购买气氛低迷,氯化钾到岸价小幅下跌;欧洲方面,处于季节性淡季期间,氯化钾价格基本平稳。价格方面,加拿大氯化钾离岸价低端上涨1美元/吨,高端上涨1美元/吨,为248-290美元/吨;俄联邦氯化钾离岸价低端下跌1美元/吨,高端上涨1美元/吨,为224-300美元/吨;约旦离岸价低端上涨1美元/吨,为258-278美元/吨;以色列氯化钾离岸价高端下跌4美元/吨,为258-299美元/吨;巴西氯化钾到岸价低端下跌5美元/吨,为325-340美元/吨;东南亚氯化钾到岸价保持稳定,为285-305美元/吨。

| 产品 |

区域 |

涨跌幅度

(美元/吨) |

现货价格(美元/吨) |

| 2019-8-8 |

2019-8-1 |

氯化钾

(FOB散装) |

加拿大 |

↑1-↑1 |

248-290 |

247-289 |

| 俄联邦 |

↓1-↑1 |

224-300 |

225-299 |

| 约旦 |

↑1-0 |

258-278 |

257-278 |

| 以色列 |

0-↓4 |

258-299 |

258-303 |

| CFR东南亚 |

0-0 |

285-305 |

285-305 |

| CFR巴西 |

↓5-0 |

325-340 |

330-340 |

数据来源:根据相关材料整理

国内市场:近期国内氯化钾市场价格涨跌互现。协会监测数据显示,国产氯化钾各省批发价格方面,四川、广东等2省市相比前周分别上涨70元/吨、10元/吨,湖北省价格相比前周下跌45.8元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,湖北、福建等2省市相比前周分别上涨40.6元/吨、16.7元/吨,广东省价格相比前周下跌20元/吨,其他省份价格保持稳定。

| 品种 |

省份 |

2019-8-8

(元/吨) |

2019-8-1

(元/吨) |

涨跌幅

(元/吨) |

环比 |

国产氯化钾

批发价 |

四川 |

2,370.0 |

2,300.0 |

70 |

3.0% |

| 广东 |

2,190.0 |

2,180.0 |

10 |

0.5% |

| 湖北 |

2,216.7 |

2,262.5 |

-45.8 |

-2.0% |

进口氯化钾

批发价 |

湖北 |

2,765.0 |

2,724.4 |

40.6 |

1.5% |

| 福建 |

2,900.0 |

2,883.3 |

16.7 |

0.6% |

| 广东 |

2,300.0 |

2,320.0 |

-20 |

-0.9% |

数据来源:中国农资流通协会

当前,国产钾及边贸钾价格基本维稳,受港口钾库存继续增加影响,港口钾价格明稳暗降。后市,国内市场方面,由于农需用肥开启仍需时间,复合肥基层经销商铺货较慢,短期内氯化钾价格继续承压;国际市场方面,市场处于淡季,国际钾肥需求暂缓,价格暂稳。综上预计,短期内国内氯化钾价格或将继续小幅下滑,重点关注进口钾谈判情况。