近期(9月9日-9月12日),中国化肥批发价格综合指数持稳运行。9月16日中国化肥批发价格综合指数(CFCI)为2136.47点,环比下跌3.75点,跌幅为0.18%;同比下跌96.02点,跌幅为4.30%;比基期下跌242.40点,跌幅为10.19%。

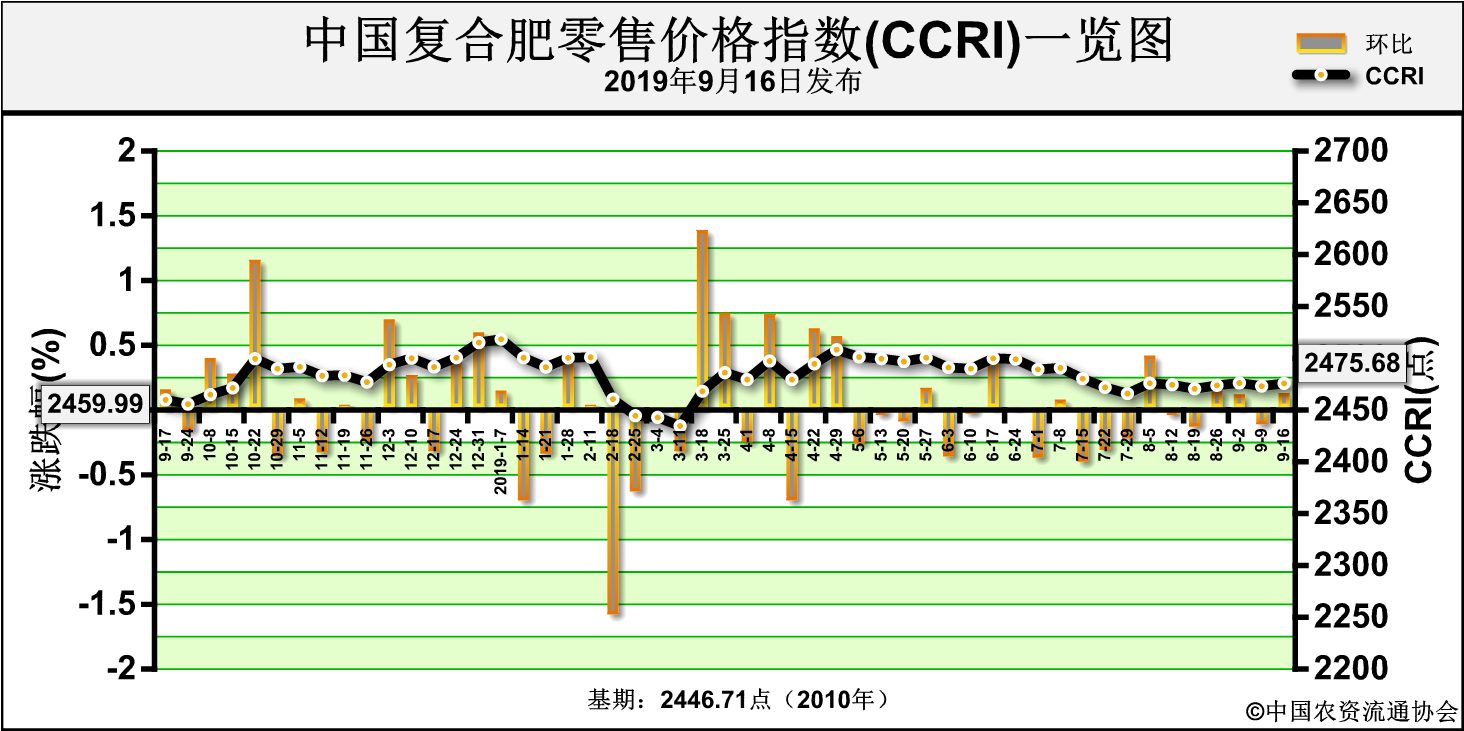

9月16日中国复合肥零售价格指数(CCRI)为2475.68点,环比上涨2.60点,涨幅为0.11%;同比上涨15.68点,涨幅为0.64%;比基期上涨28.97点,涨幅为2.51%。

供给情况:氮肥方面,尿素企业陆续复产,整体开工率小幅提升;气头企业开工率有所增加。磷肥方面,二铵企业开工率与前一周基本持平,约为66%。钾肥方面,盐湖基准产品60%粉晶地区成交价2180-2200元/吨,价格小幅下滑;港口钾库存维持在270万吨以上,但因钾肥大合同供货接近尾声,挺价气氛较浓;边贸钾仍未恢复供货,暂无可售现货。复合肥方面,受环保压力影响,复合肥企业整体开工率维持相对稳定水平。

需求情况:氮肥方面,印度发布尿素招标,提振尿素国内市场信心;农业需求仍处于淡季;工业需求表现一般,复合肥企业开工率维持稳定,对尿素的采购需求支撑有限。磷肥方面,企业重心主要在国内市场,二铵秋季市场陆续推进,基层需求启动;出口市场仍呈现僵持状态,新单成交较少。钾肥方面,复合肥企业开工率稳定,对钾肥的采购需求一般,钾肥市场需求总体有限。复合肥方面,秋肥市场持续推进,基层农业需求释放,部分企业已发货7-8成。

国际市场:国际氮肥价格延续上行趋势,印度MMTC于9月6日发布招标,9月13日开标,中国尿素或将迎来出口机会。国际磷肥价格继续下滑,印度、巴基斯坦市场库存保持高位,中国二铵出口价格已降至318-320美元/吨FOB,新单成交不畅。国际钾肥价格基本稳定,中国钾肥大合同暂无消息。

氮肥市场方面,印度招标对国内尿素市场起一定利好作用,尿素市场出现上行态势;供给方面,临近国庆,京津冀及周边地区或将限产;需求方面,农业需求处于淡季,工业需求暂无明显利好因素,总体表现一般;综上,预计短期内尿素价格将总体保持稳定,或有小幅回调。磷肥市场方面,国内秋季市场推进,基层需求启动,对二铵市场形成一定利好,但今年需求较往年有所减少;出口市场仍呈现僵持状态,企业销售重心在国内市场;原料硫磺价格下滑;综上,预计短期内二铵价格将延续弱势,或将继续下滑。钾肥市场方面,市场需求总体有限;供给有所减少,港口钾库存压力仍存,但鉴于钾肥大合同尚无消息,市场挺价气氛持续;综上,预计短期内钾肥价格将总体持稳运行。复合肥市场方面,企业开工率受国庆将近及环保压力影响,或将有所下滑;需求方面,秋肥市场需求持续释放;原料方面,一铵、钾肥价格维持弱势,对复合肥成本支撑乏力;综上,预计短期内复合肥价格将以盘整为主。

上周(9月9日-9月12日)尿素秋季用肥需求情况不佳,市场价格低位运行。9月16日中国尿素批发价格指数(CNPI)为1889.64点,环比下跌1.55点,跌幅为0.08%;同比下跌125.94点,跌幅为6.25%;比基期上涨26.39点,涨幅为1.42%。

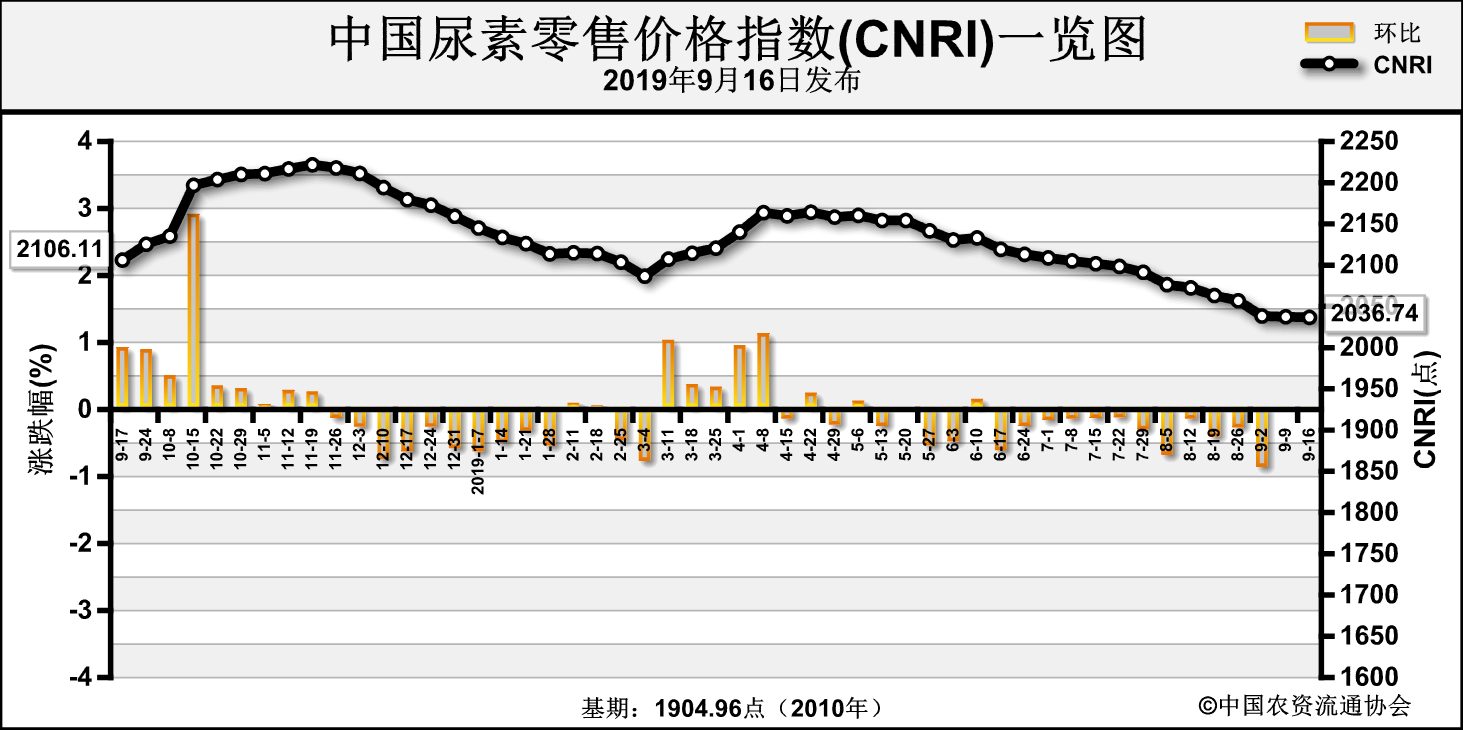

9月16日中国尿素零售价格指数(CNRI)为2036.74点,环比下跌0.65点,跌幅为0.03%;同比下跌69.38点,跌幅为3.29%;比基期上涨131.78点,涨幅为6.92%。

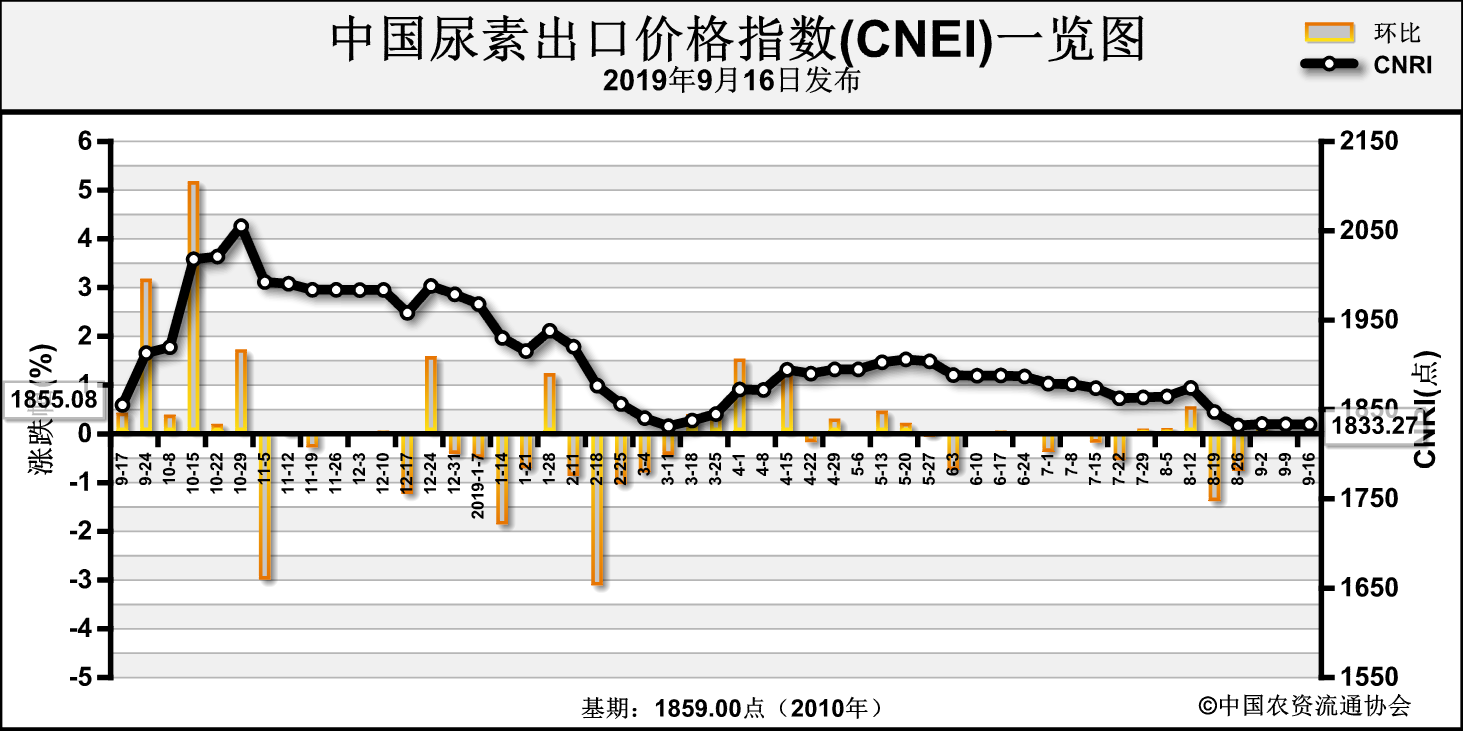

9月16日中国尿素出口价格指数(CNEI)为1833.27点,环比下跌0.07点,跌幅为0.00%;同比下跌21.81点,跌幅为1.18%;比基期下跌25.73点,跌幅为1.38%。

供给情况:上周,国内尿素企业开工率整体持稳,保持在69%左右,其中煤头企业开工率受环保压力影响下跌至67%左右,气头企业开工率则有所回升,在74%左右。原料方面,上周国内煤炭受环保政策影响供给减少,但下游化工企业同样开工受限,价格整体持稳;天然气市场价格上周略有下跌。

需求情况:农业方面,秋季用肥需求仍没有起色,东北地区秋季肥需求推迟,市场观望情绪加重。工业方面,国内复合肥企业新单情况不佳,企业开工仍受环保压力制约,开工率保持较低水平,对尿素需求不足。国际方面,印度新一轮招标开始,沙特油田大幅减产也提高了国际尿素市场预期,需求有所增长。

国际市场:上周印度新一轮招标已经开标,目前收到220余万吨投标,投标价格以当前汇率计算高于国内出厂价格,国际尿素价格也稳中略涨。其中,黑海小颗粒尿素离岸价周环比价格持稳,为235-237美元/吨;波罗的海小颗粒尿素离岸价持稳,为230-237美元/吨;中东小颗粒尿素离岸价周环比持稳,为260-265美元/吨;中国小颗粒尿素离岸价周环比低端价格上涨5美元/吨,高端价格上涨4美元/吨,为262-264美元/吨。

| 产品 |

区域 |

涨跌幅度 |

现货价格 |

| 2019-9-12 |

2019-9-5 |

| 小颗粒尿素(FOB散装) |

黑海 |

0 |

235-237 |

235-237 |

| 波罗的海 |

0 |

230-237 |

230-237 |

| 克罗地亚/罗马尼亚 |

0 |

250-252 |

250-252 |

| 中东 |

0 |

260-265 |

260-265 |

| 中国 |

↑5-4 |

262-264 |

257-260 |

| 巴西(CFR) |

0 |

265-268 |

265-268 |

根据相关材料整理

国内情况:上周,国内各地区尿素价格下跌为主。其中辽宁、福建、河南、广西、云南、甘肃6省区市场价格下跌2.3-200元/吨,北京、安徽、江西、湖北、新疆5省区市市场价格上涨2.6-40元/吨,其余地区价格持稳。

| 区域 |

涨跌幅 |

价格 |

区域 |

涨跌幅 |

价格 |

| 辽宁 |

-200.0 |

1950.0 |

北京 |

+20.0 |

1820.0 |

| 福建 |

-23.5 |

2082.5 |

安徽 |

+40.0 |

1875.0 |

| 河南 |

-2.3 |

1888.0 |

江西 |

+20.0 |

1920.0 |

| 广西 |

-33.3 |

2050.0 |

湖北 |

+2.6 |

1992.0 |

| 云南 |

-30.5 |

2131.0 |

新疆 |

+8.7 |

1540.0 |

| 甘肃 |

-100.0 |

1805.0 |

|

|

|

数据来源:中国农资流通协会

目前,国内农业用肥需求推迟,秋季肥需求尚无起色;工业方面,环保保持高压态势,复合肥和胶板企业开工率保持低位,需求整体疲软。出口方面,印度新一轮招标对国际需求形成支撑,中国货源有出口机会。供应方面,尿素企业开工较低,市场库存压力较小。综上预计,近期尿素价格或将弱稳运行,需关注国内外需求和环保政策情况。

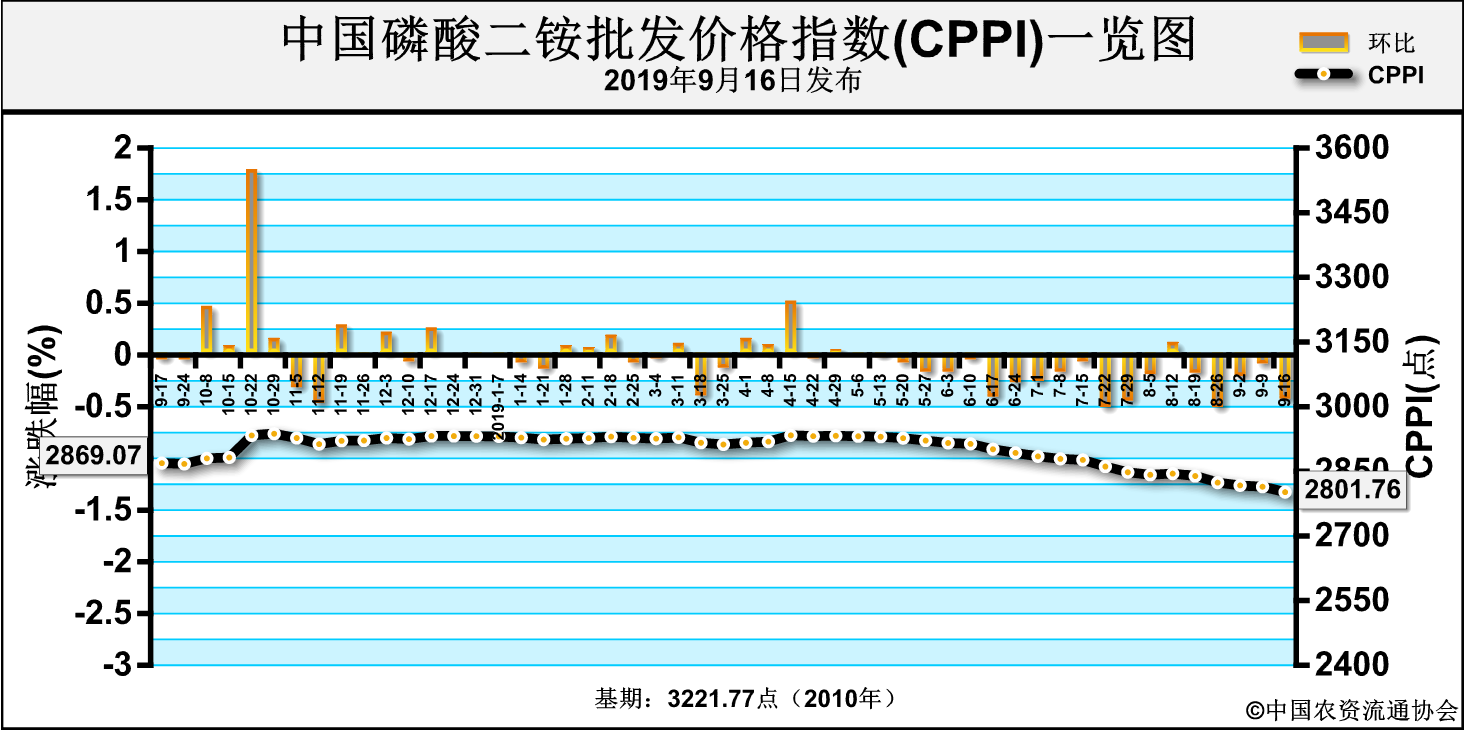

上周(9月9日-9月12日),国内二铵市场需求一般,企业主要供应国内市场,价格弱势盘整。9月16日中国磷酸二铵批发价格指数(CPPI)为2801.76点,环比下跌12.54点,跌幅为0.45%;同比下跌67.22点,跌幅为2.34%;比基期下跌420.01点,跌幅为13.04%。

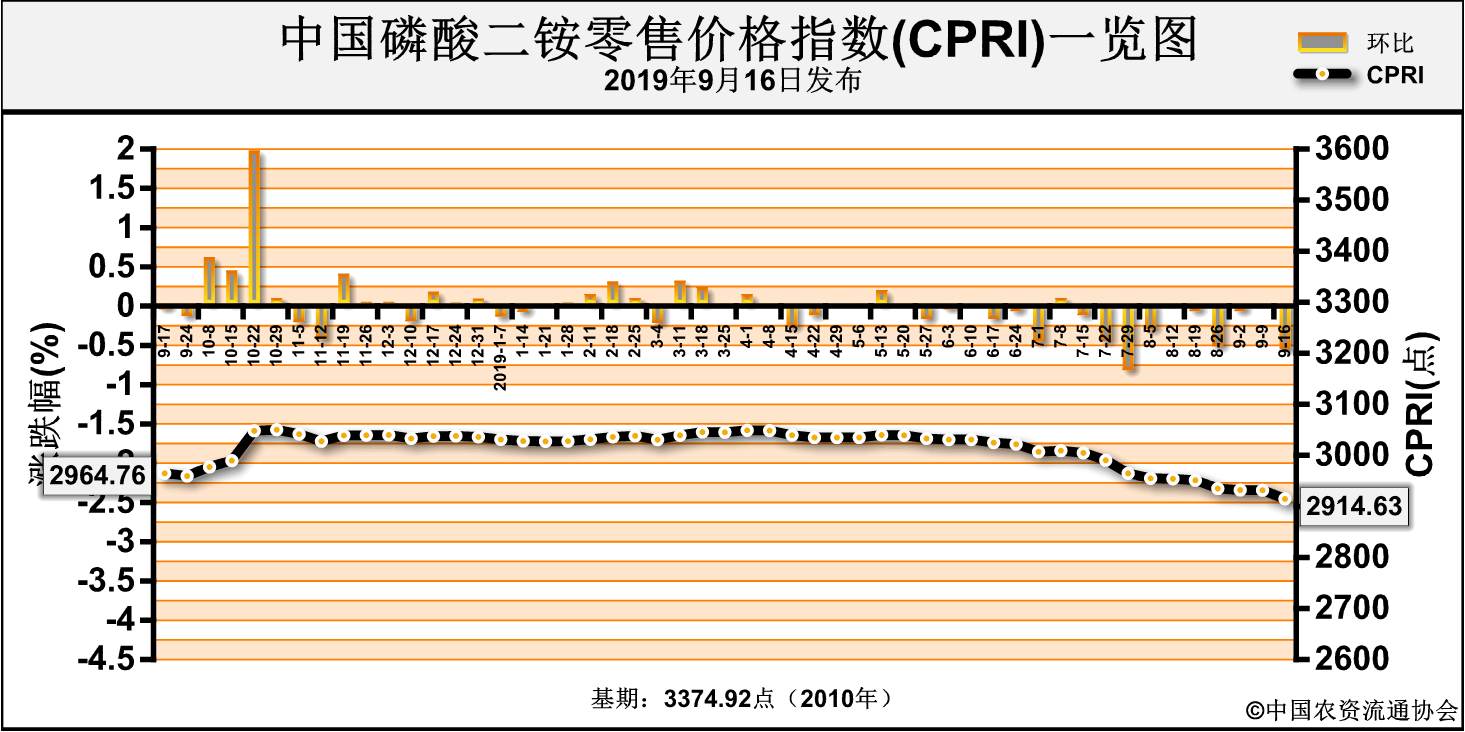

9月16日中国磷酸二铵零售价格指数(CPRI)为2914.63点,环比下跌16.88点,跌幅为0.58%;同比下跌50.14点,跌幅为1.69%;比基期下跌307.14点,跌幅为9.53%。

供应情况:国内市场方面,企业出货较为稳定,主要供应国内市场。出口方面,二铵港口库存约为53万吨,出口新单签订有限。原材料价格涨跌不一,其中硫磺价格大幅下滑;磷矿石交投平稳,价格持稳运行;液氨市场震荡上调,总体看原料成本对二铵支持有限。上周企业开工率保持稳定,平均约为64%,货源主要供应国内市场。

需求情况:国内市场方面,秋季备货旺季不旺,经销商随用随采,基层走货一般,整体看市场需求表现相比往年较为乏力。分地区来看,华北货源充足,价格稳中偏弱;黑龙江地区因处于需求淡季,主流成交较少,零星小单成交为主。出口市场方面,印度半岛市场观望氛围加重,买方低价采购意向较强,购销双方僵持中,我国二铵出口商谈价已降至320美元/吨FOB以下,新单成交较少。

国际市场:国际市场行情持续疲软,价格总体持稳,局部继续下滑。需求方面,虽巴基斯坦和印度等地区发布了新的二铵招标,但数量较少且要价过低,对出口市场形成利空。价格方面,上周美国坦帕港、摩洛哥、波罗的海/黑海FOB分别为324-326美元/吨、315-345美元/吨、305-310美元/吨,周环比均持稳;突尼斯FOB为355-365美元/吨,周环比低端下滑20美元/吨,高端下滑25美元/吨;中国FOB 316-320美元/吨,周环比低端下滑2美元/吨;印度、巴基斯坦到岸价分别为334-335美元/吨、341-343美元/吨,周环比均持稳。

|

区域 |

涨跌幅度

(美元/吨) |

价格(美元/吨) |

| 2019-9-12 |

2019-9-5 |

DAP(FOB散装)

|

美国海湾/坦帕港 |

0 |

324-326 |

324-326 |

| 突尼斯 |

↓20-↓25 |

335-340 |

355-365 |

| 摩洛哥 |

0 |

315-345 |

315-345 |

| 俄罗斯波罗的海/黑海 |

0 |

305-310 |

305-310 |

| 中国 |

↓2-0 |

316-320 |

318-320 |

| DAP(CFR散装) |

印度(二铵合同价) |

0 |

334-335 |

334-335 |

| 巴基斯坦 |

0 |

341-343 |

341-343 |

根据相关资料整理

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部价格下跌。其中,天津、新疆价格分别上涨50元/吨、30元/吨,辽宁、安徽、河南、湖北、广西、陕西6省价格下跌,跌幅在3.7-300元/吨,广西省跌幅最大,其他省份价格持稳。中国磷酸二铵零售价格周环比总体持稳,局部价格下跌,其中,辽宁、安徽、河南、湖北、广西、陕西等6省价格均呈下跌态势,跌幅在7.1-300元/吨,广西省跌幅最大,其余省份价格持稳。

表:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

| 省份 |

2019-9-12 |

2019-9-5 |

涨跌幅 |

环比 |

|

| 天津 |

2,875.0 |

2,825.0 |

50 |

1.8% |

| 辽宁 |

2,770.0 |

2,950.0 |

-180 |

-6.1% |

| 安徽 |

2,500.0 |

2,520.0 |

-20 |

-0.8% |

| 河南 |

2,681.3 |

2,685.0 |

-3.7 |

-0.1% |

| 湖北 |

2,667.1 |

2,674.3 |

-7.2 |

-0.3% |

| 广西 |

2,900.0 |

3,200.0 |

-300 |

-9.4% |

| 陕西 |

2,547.5 |

2,600.0 |

-52.5 |

-2.0% |

| 新疆 |

2,946.7 |

2,916.7 |

30 |

1.0% |

数据来源:中国农资流通协会

表:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

| 省份 |

2019-9-12 |

2019-9-5 |

涨跌幅 |

环比 |

| 辽宁 |

2,900.0 |

3,050.0 |

-150 |

-4.9% |

| 安徽 |

2,800.0 |

2,915.0 |

-115 |

-3.9% |

| 河南 |

2,861.2 |

2,867.7 |

-6.5 |

-0.2% |

| 湖北 |

2,900.0 |

2,907.1 |

-7.1 |

-0.2% |

| 广西 |

3,000.0 |

3,300.0 |

-300 |

-9.1% |

| 陕西 |

2,735.0 |

2,787.5 |

-52.5 |

-1.9% |

数据来源:中国农资流通协会

目前,原料硫磺价格大幅下跌,成本上对二铵支撑减弱。国内秋季市场持续推进,企业走货较为稳定,库存压力下降,但终端需求与往年相比仍略显乏力。出口市场方面,贸易商低价采购意愿较强,市场观望情绪加重,双方在价格方面呈僵持态势。综上预计,后期二铵价格仍存下行风险,重点关注国内秋季市场进展情况。

【钾肥】钾肥市场弱势持续 氯化钾价格小幅下跌

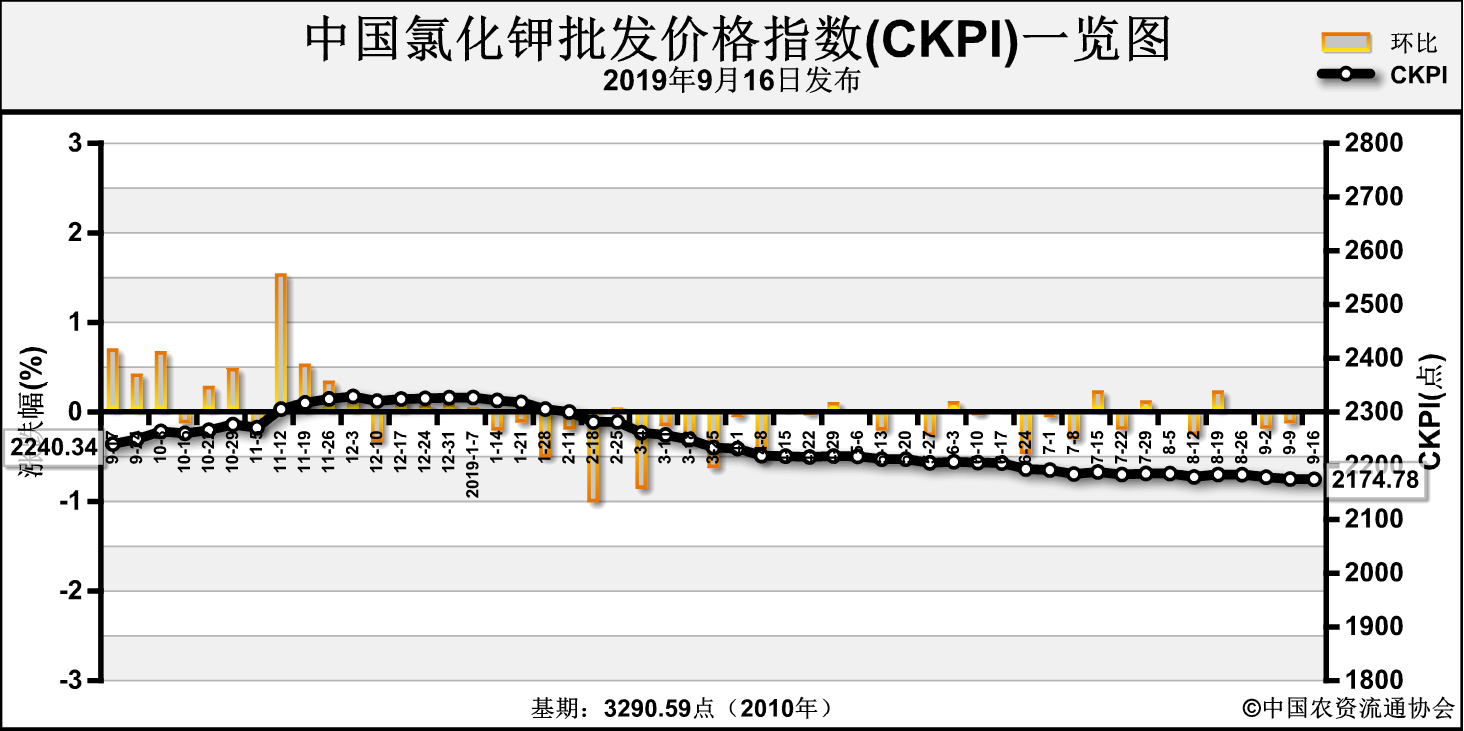

上周(2019年9月9日-9月12日),钾肥市场弱势持续,氯化钾价格小幅下跌。9月16日中国氯化钾批发价格指数(CKPI)为2174.78点,环比下跌0.34点,跌幅为0.02%;同比下跌65.56点,跌幅为2.93%;比基期下跌1115.81点,跌幅为33.91%。

供给情况:国产钾方面,国内青海地区氯化钾成交价小幅下降,降至2180-2200元/吨左右,存在厂家最低限价2150元/吨。进口钾方面,港口库存量维持在270万吨以上,但由于大合同仍未签订,贸易商坚持挺价,港口钾主流报价维持2280-2300元/吨。边贸钾方面,货源订单仍未签订,市场无现货可售,62%俄白钾报价维持在2100元/吨左右。

需求情况:复合肥基层秋季用肥需求释放,基层经销商加快铺货,因此,部分厂家积极生产,但仍有部分厂家受到国庆安全检查影响,开工率下滑,整体来看,当前复合肥企业开工率维持稳定,但由于农户随采随用、经销商低库存策略的影响,新单需求仍增长缓慢。

国际市场:上周国际氯化钾价格小幅下跌。价格方面,加拿大、俄联邦、约旦、以色列、东南亚(CFR)、巴西(CFR)离岸价低端下跌5-7美元/吨,高端下跌5-10美元/吨,分别为236-275美元/吨、213-284美元/吨、252-273美元/吨、252-288美元/吨、280-300美元/吨、305-320美元/吨。

表:国际氯化钾价格变动表

| 产品 |

区域 |

涨跌幅度

(美元/吨) |

现货价格(美元/吨) |

| 2019-9-12 |

2019-9-5 |

氯化钾

(FOB散装) |

加拿大 |

↓6-↓10 |

236-275 |

242-285 |

| 俄联邦 |

↓7-↓9 |

213-284 |

220-295 |

| 约旦 |

↓5-↓5 |

252-273 |

257-278 |

| 以色列 |

↓6-↓10 |

252-288 |

258-298 |

| CFR东南亚 |

↓5-↓5 |

280-300 |

285-305 |

| CFR巴西 |

↓5-↓5 |

305-320 |

310-325 |

数据来源:根据相关材料整理

国内市场:近期国内氯化钾市场价格小幅下跌。协会监测数据显示,国产氯化钾各省批发价格方面,辽宁省价格相比前周下跌200元/吨;进口氯化钾各省批发价格方面,辽宁、福建等2省价格相比前周下跌58.3-200元/吨,湖北省价格相比前周上涨4.4元/吨,其他省份价格保持稳定。

| 品种 |

省份 |

2019-9-12

(元/吨) |

2019-9-5

(元/吨) |

涨跌幅

(元/吨) |

环比 |

国产氯化钾

批发价 |

辽宁 |

2,350.0 |

2,550.0 |

-200 |

-7.8% |

进口氯化钾

批发价 |

湖北 |

2,685.7 |

2,681.3 |

4.4 |

0.2% |

| 福建 |

2,825.0 |

2,883.3 |

-58.3 |

-2.0% |

| 辽宁 |

2,350.0 |

2,550.0 |

-200 |

-7.8% |

数据来源:中国农资流通协会

当前,由于秋季用肥需求释放,国内钾肥需求略好转,但由于供给充足,国产钾成交价小幅下跌;但受到钾肥大合同尚未签订影响,港口钾价格维持稳定。后市,国内市场方面,随着基层用肥结束,复合肥铺货完成,对钾肥需求减少;国际市场方面,国际钾肥需求暂缓,价格基本稳定。综上预计,短期内国内氯化钾价格将继续盘整持稳、小幅波动,重点关注进口钾谈判情况。