核心企业型供应链金融模式

供应链金融公司型模式

信用合作类供应链金融型模式

供销合作社是为农服务的合作经济组织,是党和政府做好“三农”工作的重要载体,具有基层网点众多、组织体系完备、产业链条健全的优势。2018年,供销合作社系统销售总额为5.89万亿元,拥有22474家法人企业,其中农业产业化龙头企业2521家。如何发挥系统在农村流通领域的网络优势,通过供应链金融缓解供销合作社企业资金压力、促进主营业务发展,是摆在系统面前的一个重大课题。

发展供应链金融的必要性

供销合作社发展供应链金融,既能解决系统内基层社、中小企业和新型农业经营主体“融资难、融资贵”问题,又能通过供应链促进系统上下贯通,切实增强系统经济实力、提升为农服务能力。

首先,要做好顶层设计,构建供销合作社供应链金融体系。

供销合作社系统开展供应链金融的当务之急是做好顶层设计,依托总社社有企业或者有基础的省级社有龙头企业构建供应链金融体系,通过供应链将基层社、中小型社有企业和新型农业经营主体等为农服务组织紧密联系起来,共同发展。

其次,加强核心企业建设,提升系统企业市场竞争力。

发展供销合作社供应链金融,应该紧紧围绕系统内核心企业,通过核心企业的信用优势,增强上下游企业的商业信用,促进上下游经营主体与核心企业建立长期战略协同关系,提升企业竞争力。

再次,发展“互联网+”,以信息技术重构供应链。

系统需要发展“互联网+供应链金融”,制造更多节点,挖掘更多金融服务模式,通过互联网技术的运用,重构供应链,提高效率,降低成本,提升服务质量。

最后,以市场化人才战略,建立“三懂”团队。

金融需要专业的人才与专业的服务,发展系统供应链金融离不开懂供销合作社业务、懂互联网技术和懂金融管理的“三懂”团队。建设“三懂”团队,关键在于借助外部智力支持,需要用市场化的手段引进和构建供应链金融人才队伍。

链 接

农信互联:基于产业的“数据+电商+金融”融合平台

农信互联成立于2015年2月,是大北农旗下农业互联网与金融生态圈融合的企业。2018年9月18日,农信互联获3.64亿B轮融资,估值74亿元,是农业领域不多见的独角兽企业。

农信互联选择从生猪产业切入,打造猪联网,通过国家生猪市场、农信商城、农信金服等一系列产品及服务,从生产、交易、金融三大方面为生猪养殖户提供服务。目前农信的猪联网每年服务生猪5000万头,年交易总额500亿元。

农信互联的供应链金融以“农信金融”为主要载体,利用猪联网积累的大数据为基础,依托自主开发的农信资信模型,形成一个不同于传统商业银行、面向农户的普惠金融体系。具体规划有征信业务的“农信度”、农村理财和货款结算业务的“农富宝”、农业互联网贷款业务的“农信贷”、农村第三方支付业务的“农付通”、涉农相关保险的“农信险”等。截至2017年2月,农信互联生态圈总计用户80万人,累计贷款总额60亿元,累计理财总额339亿元,累计结算总额886亿元。

农信互联供应链金融具有三大特点。一是围绕主业创新发展。大北农是大型饲料企业,在全国建有1万多个基层科技推广服务网点。国家生猪交易市场是国内最大的生猪交易平台,目前年交易额为760亿元,年交易生猪2300万头。农信互联依托母公司大北农集团和国家生猪交易市场,实现了强强联合、创新发展。二是通过“互联网+”建立封闭生态体系。打造“数据+电商+金融”三大核心业务平台,通过互联网技术变外部产业链为内部生态链,贯穿从生产饲料企业到屠宰场的整个产业链的生产、经营和管理各个环节,打通各业务系统的信息孤岛,实现数据流通全闭环。三是市场化用人,建立专业化的人才队伍。农业人才主要是在母公司大北农选拔,互联网人才从百度、阿里和腾讯等企业挖掘,金融人才从民生、平安等金融机构聘请,建立起一支懂农业、懂互联网、懂金融的专业化人才队伍。

(辛文)

系统供应链金融的路径思考

纵观系统,供应链金融的构建主要有三个模型:以核心企业为中心模型、以供应链金融公司为中心模型和以信用合作发展类供应链金融。

1 以核心企业为中心模型

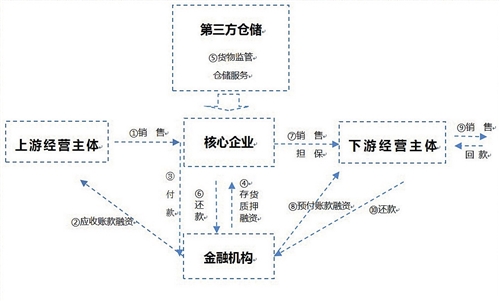

该模式如右图,由上游经营主体—核心企业—下游经营主体供应链条组成,围绕核心企业提供供应链金融服务。

模型左侧为应收账款融资模式。①上游经营主体对核心企业销售产生应收账款,②金融机构对上游经营主体授信,核心企业对债权企业的融资进行反担保,应收账款到期时,③由核心企业付款给金融机构。典型的应用场景有:上游饲料厂—养殖企业(合作社、联合社)、上游种养企业/合作社/小农户—农产品加工企业、种粮主体(合作社、小农户)—粮食经营企业等。

模型的中间部分为存货类融资模式。核心企业储备大量现货而占用现金,此时可通过④金融机构为核心企业提供授信,以存货作为质押(⑤由第三方仓储企业提供仓储、监管),用于采购和储存农资,存货销售之后,⑥核心企业还款。典型的应用场景有:农资销售企业、养殖企业、农产品加工企业、粮食经营企业等。

模型右侧为预付账款融资模式。 ⑦核心企业销售产品, ⑧金融机构为下游经营主体提供融资服务,并联动核心企业对下游经营主体进行资金监管,并保证在未偿还借款时对剩余存货进行回购,下游经营主体⑨销售回款后直接⑩偿还金融机构的贷款。典型的应用场景有:农资销售企业—下游新型农业经营主体(农民合作社、家庭农场、小农户)/中小经销商、养殖企业(饲料加工企业、合作社、联合社)—养殖户/屠宰场、农产品加工企业/粮食经营企业—下游经销商等。

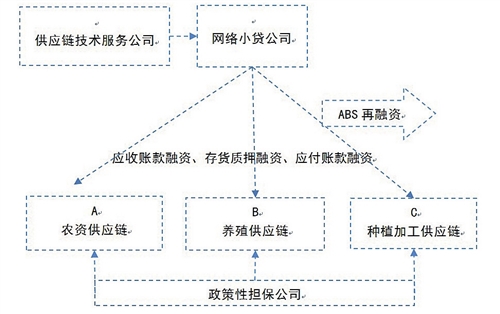

2 以供应链金融公司为中心模型

虽然各地供销合作社产业龙头型企业较多,但是金融人才和互联网技术积累不足,各自建立供应链金融不具可行性。因此,可以成立一家全国性的供应链金融公司,以此为中心,通过网络小额贷款的形式提供金融服务。这是一种自上而下的资源整合性的制度设计,既能通过金融服务实现系统上下联结,又能支持各类经营主体的经营发展(如左图)。全国性的供应链技术服务公司与各地供销合作社系统的合作社、社有企业和新型农业经营主体等具备一定产业链条的企业建立联系,为其设计定制化的封闭型的供应链金融,同时引入政策性担保公司提供担保服务。当贷款规模做到一定程度以后,可以通过资产证券化ABS,在资本市场进行再融资,放大服务规模。

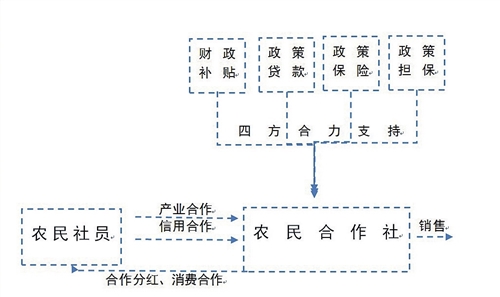

3 以信用合作发展类供应链金融

农民专业合作社缺乏抵押物,农村地区信用积累不足,因此难以获得正规金融机构的贷款支持。同时,农民专业合作社供应链条较短,链条内缺乏规模较大的核心企业,不具备开展供应链金融的条件。但是,供销合作社可以通过开展“生产、供销、信用”三位一体建设,支持体系内的合作社依托产业,通过信用合作发展类供应链金融(如右图)。农民首先加入合作社成为社员,在合作社内从事生产并将产品销售给合作社;社员可选择通过信用合作加入内部资金互助组,筹措资金支持内部产业发展;合作社对外销售产品,盈利部分对社员分红。同时,合作社可以开展消费合作,为社员提供生产资料和日用品等团购服务。在此过程中,应积极争取政府财政、政策性贷款、政策性保险和担保机构对合作社生产经营的支持。

典型应用场景有“粮食银行”开展的粮食储兑业务。农户存粮后,“粮食银行”收存点为其办理“粮食存折”,粮食存折中记录农户存粮时间、种类、等级、单位、数量等信息,所有权在农户,农户可用粮食兑换农资、日用消费品,均享受低于市场价值的优惠。“粮食银行”的设立,可解决粮食市场化收购难题,降低粮食损耗,帮助农民获得增加收入。

(作者单位:总社金融服务部)

(责任编辑:张晓远)